Ich, Erik, berate und coache seit einem Jahrzehnt Menschen im Thema Finanzen. Ich höre jeden Tag Weisheiten, Glaubenssätze und Irrtümer. Ich weiß, du denkst anders. Ich lade dich interessehalber ein.

In zehn Jahren hat sich einiges angesammelt. Ich habe mir heute das Thema Tagesgeld rausgesucht. Den Satz den ich schon tausendmal gehört habe ist: „ Auf dem Tagesgeld und Girokonto ist mein Geld wenigstens sicher“

Zum Video geht’s hier.

Girokonten und Tagesgelder sind risikolos – diese Annahme werden wir uns genau anschauen!

Aus Angst wird das Geld auf dem Konto geparkt. Andere Gründe können kurzfristige Liquidität und mangelnde Alternativen sein. Der zweit genannte Grund ist ok, den ersten kannst du lösen. Aktuell liegen auf den deutschen Girokonten knapp eine Billion Euro. Aus dem kurz Parken wird schnell ein Dauerparken. Und aus der Angst vor Verlust wird ein garantierter Verlust. Die selbsterfüllende Prophezeiung lässt grüßen.

Bei längerem Parken ist es wichtig, dass Guthaben gegen die Inflation zu rechnen. Aktuell gibt es keinen Grund zur Freude. Sparkassen und Privatbanken werben mit 0,5% Zinssatz, die Skatbank erhebt Strafzinsen auf Giro-Kontenbestände ( Mai 2015 ). Bei einer Inflation von 2% kann in 5 Jahren und 10 Jahren ein erheblicher Vermögensverlust entstehen.

Bei einer angenommen Inflation von 2,5% und 0,5% Guthabenzins sind 100.000€ in fünf Jahren 90.392€ Wert. Bei zehn Jahren circa 80.000€. Ich finde 10% beziehungsweise 20% Verlust und das sicher, ist eine außerordentlich riskante Anlage. Wir nehmen eine Inflation von 2,5% an. Das hört sich aktuell viel an, angesichts der Staatsschuldenkrise und dem handeln der EZB aber das best Case Szenario. Nach Aussage von Mario Draghi unternimmt er jeden Schritt und nutze jedes Werkzeug, um eine Teuerungsrate von 2% zu erreichen. Es ist davon auszugehen, dass er über das Ziel hinausschießt. Siehe das Interview hier.

Angesichts der hohen Staatsschulden in Deutschland und in der Eurozone gibt es ausschließlich einen Weg Deutschland zu entschulden. Die Inflation muss steigen. Die Notenpresse anschmeißen ist die wohl einfachste Option. Das hat negative Konsequenzen. Ist ein Überschuss an Geld vorhanden, bekomme ich für mein Geld weniger Zinsen. Es muss mir nicht viel Zins geboten werden, weil genug davon da ist. Investiere nicht in Dinge die unbegrenzt gedruckt werden können und heute mehr als genug vorhanden sind. Im Volksmund wird das schleichende Enteignung der Sparer genannt. Es ist fraglich ob, Lebensversicherer die in Staatspapiere investieren, die 1 – 2% abwerfen, ihre Garantie einhalten können. Durch die niedrigen Zinsen werden wir ein Problem mit der Altersversorgung bekommen. Schaue dir dazu meinen Blogartiekel Alters-arm-mut – mit diesen Strategien sicherst du deine Existenz an. Die Personengruppe, die ihre Strategie jetzt nicht anpasst, wird auf jeden Fall betroffen sein.

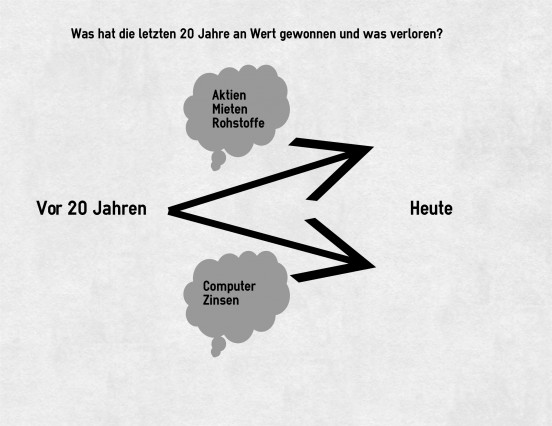

Was ist in den letzen 20 Jahren im Wert gestiegen und was gefallen?

Im ersten Fall sind Güter wie Immobilien, Gold und Aktien zu sehen. Hier macht eine Investition Sinn. Aber bitte nicht blind zugreifen. Sonder mit einem strategischen und qualitativen Auswahlprozess. Gerne kannst du dir den concept4future Auswahl- und Selektionsprozess anschauen. Einen Bogen solltest du generell um Staatsanleihen, Tagesgeld und Rentenversicherung machen.

Die zweite falsche Annahme – meine Giro-Kontenbestände sind gesetzlich geschützt

Gesetzliche Einlagensicherung:

Höchstbetrag von 100.000 € seit 1. Januar 2010 für Girokonten und 90 % der Verbindlichkeiten aus Wertpapiergeschäften bis zu einem Gegenwert von 20.000 € (§ 4 EAEG). Kein Adäquater Schutz für Menschen, die Vermögen haben und aufbauen wollen.

Freiwillige Einlagensicherungsfonds

„Bei den freiwilligen Sicherungsfonds der privaten Banken gibt es noch bis zum 31. Dezember 2014 eine Sicherungsgrenze, die bei 30% des maßgeblichen haftenden Eigenkapitals der jeweiligen Bank je Gläubiger liegt. Bei einem haftenden Eigenkapital von beispielsweise 100 Millionen Euro einer Bank ist also das Vermögen jedes einzelnen Kunden mit bis zu 30 Millionen Euro abgesichert, sofern der Fonds über die entsprechenden Mittel verfügt.“ Wikipedia

Zwei Probleme: Das haftende Eigenkapital beträgt bei Banken weniger als 10% der Bilanzsumme. Davon 30% beziehungsweise 2015 nur 20% ist nicht mehr viel. Es ist mehr als zweifelhaft das Bankkunden damit zufriedengestellt werden können.

Laut einem Artikel des Wallstreet Onlinemagazins liegt der Stand der Mittel aktuell bei 5,5 MRD Euro.

Im Gegensatz zu mehr als eine Billion Giro-Konteneinlagen ist es fraglich ob das reicht. Mittlere Institute erreichen schnell Bilanzsummen von mehreren 100 MRD Euro. In dem Artikel vom Wallstreet Online Magazin explizit darauf hingewiesen. Das Geld bei mehrenden Banken parken ist eine Lösung. Die Commerzbank hat eine Bilanzsumme von 557 Mrd. Euro (2014). In der Finanzkrise musste der Staat der Commerzbank mit erheblichen Mitteln zur Seite stehen und Aktien im einstelligen MRD Betrag abnehmen. Für den Steuerzahler war das kein gutes Geschäft. Der Bund hält heute Aktien, die weit unter Wert liegt. Dieser Eingriff war notwendig um noch schlimmeres zu verhindern. Angesichts der Bilanzsumme und der Probleme der Commerzbank hätten die Giro-Kontenbesitzer ihr Geld verloren.

Einlagen bei Sparkassen und Landesbanken

Die Sparkassen hatten mit der Gewährträgerhaftung bis 2005 einen riesigen Vorteil. Die Gewährträgerhaftung sagt aus, dass Bund, Länder und Kommune mithaften. Bei den Sparkassen waren das die Länder, dieses hatte Vorteile beim Rating und somit erzeugte es günstige Refinanzierungskosten. 2001 wurde dagegen geklagt und am 17.07.2001 in der Brüssler Konkordanz wurde die Gewährträgerhatfung als unzulässig erklärt. Seit 2005 gibt es den Sicherungsverband der Sparkasse. Dieser Fonds ist sehr jung und im Schadensfall ist es fraglich, ob das Geld ausreicht.

Deutsche Raiffeisen- und Volksbanken

Deutsche Raiffeisen- und Volksbanken haben einen Institutsschutz. Die BVR Sicherungseinrichtung handelt präventiv und monitored Institute. Das Ziel ist es, so früh wie möglich eine Fehlentwicklung zu identifizieren. Ein angeschlagenes Institut wird wirtschaftlich wieder neu ausgerichtet. Die Einlagen von Kunden sind in vollem Umfang geschützt und unterliegen, anders als bei Privatbanken, keiner Summenbegrenzung. Gefahren entstehen hier vor allem, wenn es den Volks und Raiffeisenbanken im gesamten schlechter geht. Strukturelle Probleme kann der Fonds bei kleinen Instituten ausgleichen – nicht im gesamten System.

Zypern

Regeln werden politisch geändert. In Zypern wurden 2013, binnen 2 Wochen, bestehende Gesetze gekippt und Giro-Kontenbestände eingefroren. Die Giro-Kontenbestände wurden kurzer Hand in wertlose Aktien umgewandelt. Vor allem Russische Vermögen hat dieses getroffen. Ein klarer Fall von Enteignung durch den Staat. Die Schuldensituation sieht in Staaten wie Griechenland, Frankreich und Italien nicht besser aus. Deswegen macht es sinn in Sachwerte wie Immobilien und Aktien zu investieren. Diese Sachwerte sollten je nach Art fremdfinanziert werden. Somit nutzt du den Nachteil der niedrigen Zinsen für Guthaben indem du dich verschuldest. Assets die sich mit Fremdkapital gut finanzieren lassen sind Immobilien, Fremdkapitalquoten von bis zu 100% sind möglich. Aktien können bei Banken durch Lombardkredite beliehen werden. Dabei wird das Depot als Sicherheit an die Bank abgetreten und bis zu 60% beliehen.

Gold kann auf Kredit gekauft werden. Gold generiert keine laufenden Auszahlungen wie z.B. Dividenden und Mieten. Gold wird selten mit Fremdkapital finanziert. Fremdkapitalquoten liegen bei unter 30%.

Willkommen im Sachwertzeitalter und jetzt hoch von der Couch. Kümmere dich um dein Vermögen.

Die Folien zum Blogartikel.

0 Kommentare