Vielleicht fragst du dich, ob sich eine Rentenversicherung überhaupt noch lohnt. Diese Frage kann nicht eindeutig beantwortet werden. Für gewisse Konstellationen macht ein Abschluss durchaus Sinn. Auf der anderen Seite wird Sparern viel von Steuervorteilen versprochen, die nirgendwo transparent beleuchtet werden oder die Inflation mit einbeziehen. Warum dies fatale Auswirkungen haben kann, erfährst du in diesem Artikel.

Ein Versicherungsberater ist im Grunde ein Versicherungsverkäufer

Der Irrtum beginnt bereits mit der Berufsbezeichnung „Versicherungsberater“. Wo ist das Problem? Wenn du ins Autohaus gehst, empfängt dich ein Autoverkäufer, kein Autoberater. Genauso wie der Versicherungsvertreter ist auch der Banker ein Verkäufer. Lass dich von dem Deckmantel „Berater“ nicht täuschen. Stelle dir vor, du gehst ins Autohaus, um dich beraten zu lassen. Wahrscheinlich bekommst du das erste Auto, das vom Hof muss. Gehe nur zu einem Verkäufer, wenn du genau weißt, was du willst. Dies kann beispielsweise ein bestimmtes Automodell mit 150 PS, Automatik und Diesel sein. Mit einer solch zielgerichteten Vorstellung solltest du auch einem Versicherungsverkäufer gegenüber treten: Du möchtest zum Beispiel eine Rentenversicherung mit geringen Kosten und einer minimalen Rendite von 6 Prozent auf das eingezahlte Kapital. Ich bin gespannt, was du darauf für eine Antwort bekommst.

Da Versicherungsverträge sehr intransparent sind, kennen meistens nicht einmal die Vertreter selbst alle Kosten, die sich in einem Vertrag verstecken. Ich werde dir im weiteren Verlauf zeigen, wie du die Nettorendite der Verträge berechnest. Weiterhin werde ich das Thema Rentenversicherung genau auseinander nehmen und anschauliche Beispiele liefern, wann und unter welchen Vorraussetzungen sich eine Rentenversicherung noch lohnen kann. Für viele Menschen ist die Frage nach der Altersvorsorge ungeklärt. Dabei können wir uns nicht dagegen wehren, älter zu werden. Dieses Schicksal ereilt uns alle. Wenn du mit 67 Jahren in Rente gehst, lebst du bei guter Lebensführung womöglich noch 20 Jahre. Diese 20 Jahre musst du von deinen Rücklagen bestreiten. Immer mehr Rentner schaffen das nicht und müssen einen geringfügig bezahlten Job annehmen.

Warum beschäftigen sich so wenige mit einer privaten Rentenversicherung?

Die meisten jungen Menschen der Generation Y sprechen kapitalbildende Lebens- und Rentenversicherungen gar nicht mehr an, da sie als zu inflexibel und intransparent empfunden werden. In den seltensten Fällen steht ein Gespräch mit dem Versicherungsvertreter an erster Stelle. Die Devise ist vielmehr, erstmal das Leben zu genießen. Einschränkungen im Hier und Jetzt, die den Lifestyle betreffen, werden nicht gerne hingenommen. Für viele von uns ist das Thema Rente weit weg und somit stellt sich nicht das Bedürfnis, schon jetzt damit anzufangen. Ein weiteres Problem sind die nicht länger gradlinig verlaufenden Lebensläufe. Die Menschen arbeiten einfach keine 40 Jahre mehr in der gleichen Firma. Das Fatale daran ist, dass die Altersvorsorgesysteme jedoch genau darauf ausgelegt sind, beispielsweise die betriebliche Altersvorsorge. Bei häufigen Wechseln des Arbeitgebers kann es zu erheblichen Verlusten kommen.

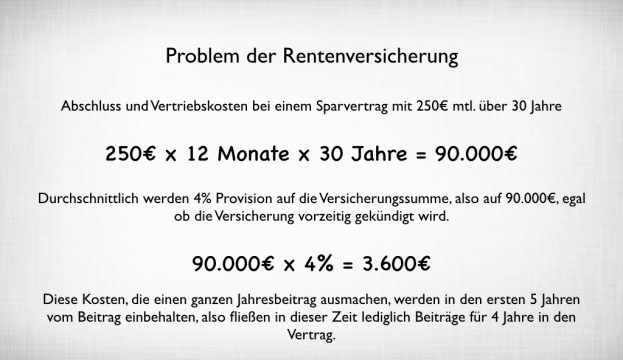

Ein weiteres Problem ist, dass die Abschluss- und Vertriebskosten für die gesamte Laufzeit in den ersten 5 Jahre abbezahlt werden müssen. Wenn der Vertrag nach 5 Jahren gekündigt wird, hast du trotzdem die gesamten Abschlusskosten für den Vertrag bezahlt. Diese sind meistens auf 30 Jahre Beitragszahlungsdauer und mehr kalkuliert. Oft kommt hier weniger als die Hälfte heraus, als was du ursprünglich einbezahlt hast (in den ersten 5 Jahren). Sexy ist etwas anderes.

Sichere Staatsanleihen erwirtschaften weniger Ertrag

Der dritte Punkt betrifft die Anlagerichtlinien der Versicherer. Diese legen die Gelder zum Großteil in „sichere“ Staatsanleihen an. Das große Problem ist dabei, dass diese oftmals weniger als 2 Prozent Ertrag erwirtschaften. Ziehst du davon noch die Abschlusskosten ab, wäre es wahrscheinlich besser gewesen, du hättest dir das Geld unter das Kopfkissen gelegt. Manche Versicherungen argumentieren damit, dass die Menschen dadurch zum Sparen erzogen werden und ein solcher Vertrag auch dann positiv sei, wenn keine Erträge erwirtschaftet werden. Dem stimme ich ganz und gar nicht zu.

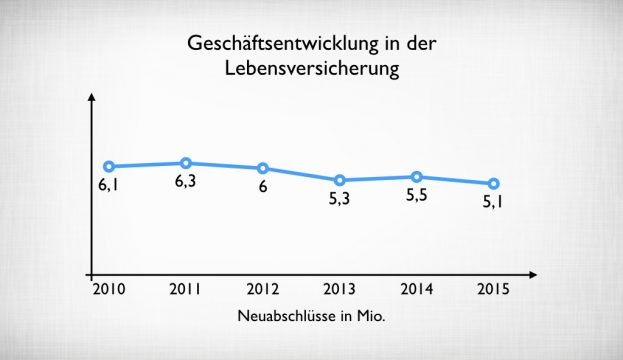

Sparen muss sich lohnen und sinnvoll sein. Die Verunsicherung der Menschen wird anhand der Zahlen des GDV (Gesamtverband der deutschen Versicherungswirtschaft) deutlich. So sanken die Neuzugänge der Verträge im Jahr 2010 von 6,1 Millionen im Jahr 2015 auf nur noch 5,1* Millionen. Das Ergebnis wäre noch schlechter ausgefallen, wenn die betriebliche Altersvorsorge, die einer der positiven Treiber ist, herausgerechnet worden wäre.

Im ersten Teil dieses Artikels werde ich auf die gesetzliche Lage vor dem Jahr 2005 eingehen. Was hat die damalige gesetzliche Änderung mitgebracht? Wie musst du Altverträge, die vor dem 01.01.2005 abgeschlossen wurden, behandeln? Im zweiten Teil schauen wir uns das Rentensystem ab 2005 an. Ich beziehe mich nicht nur auf die Beitragsphase, sondern auch auf die Leistungsphase, in der sich die zu Beginn lockenden Steuervorteile in Steuernachteile verwandeln. Du erfährst, was die aktuelle Niedrigzinsphase für Auswirkungen auf klassische Tarife hat, und was ein Garantiezins ist.

Danach zeige ich dir im dritten Teil auf, was ich dir aus heutiger Sicht empfehlen würde. Wie kannst du dir ein Vermögen aufbauen, das nicht nur für die Rente ist, sondern dir auch schon in den Jahren davor gewisse Freiräume gibt? Aus meiner Sicht sind drei Strategien sinnvoll, über die du nachher mehr erfährst.

Teil 1: Das Wichtigste zur Rentenversicherung vor 2005

Wer vor dem 01.01.2005 eine Lebensversicherung abgeschlossen hat, profitierte von großen Vorteilen. Die Beiträge waren von der Steuer absetzbar und die Auszahlung und Leistungen erfolgten steuerfrei, sofern folgende Voraussetzungen erfüllt wurden:

- 12 Jahre Vertragsdauer

- minimale Beitragszahlungsdauer von 5 Jahren

- Mindesttodesfallschutz von 60 Prozent

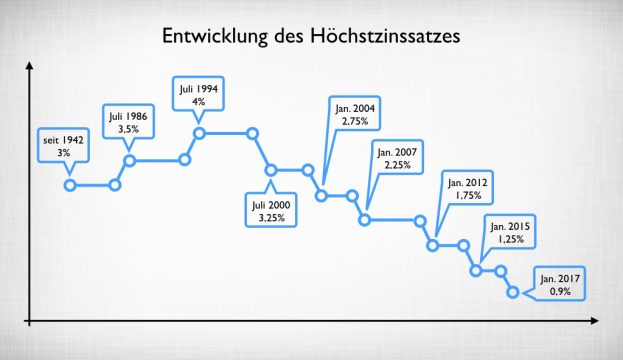

Steuerlich waren Lebensversicherungen durch die jährliche Steuerrückerstattung und die steuerfreien Gewinne attraktiv. Auf Zinsen und Dividenden mussten damals Steuern gezahlt werden. Somit hat es sich gelohnt, das Kapital über eine Lebensversicherung anzusparen (keine Besteuerung). Der Garantiezins lag bis 1999 bei 4 Prozent und ist von 2000 bis 2003 auf 3,25 Prozent gefallen. Ab 2003 betrug er 2,75 Prozent und ist bis heute auf 0,9 Prozent gefallen. Was ist der Garantiezins überhaupt? Es ist der Zins, der auf das Deckungskapital gezahlt wird. Wenn du hundert Euro in einen Sparvertrag einzahlst, werden diese nicht mit dem Garantiezins verzinst, sondern nur der Teil abzüglich den Abschluss- und Verwaltungskosten. Deswegen können die Versicherer bei gleichem Garantiezins unterschiedliche Ablaufleistungen haben, da sie unterschiedliche Kosten veranschlagen. Ist bei dem einen Versicherer die Kostenquote geringer, kommt mehr Garantiekapital heraus, da sich mehr Geld mit dem Garantiezins verzinst.

Wieso ist der Garantiezins in den letzten Jahren so stark gesunken?

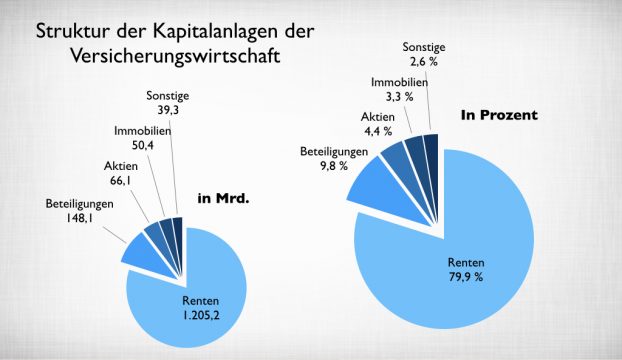

Versicherungen müssen in sichere Anlagen investieren, auch wenn diese heute nur noch wenig Ertrag bringen. Nachfolgend siehst du, wie die Versicherung Gelder anlegt: knapp 80 Prozent sind in Rentenpapiere angelegt, die auch Staatsanleihen genannt werden. Nur 4,4* Prozent sind in Aktien angelegt und 3,3* Prozent in Immobilien. Das sind aber die Anlagen, die in den vergangenen Jahren bewiesen haben, dass sie funktionieren.

Teil 2 – Was du über die Rentenversicherung nach 2005 wissen solltest

Ab dem 01.01.2005 ist das sogenannte Alterseinkünftegesetz in Kraft getreten und hat alles verändert.

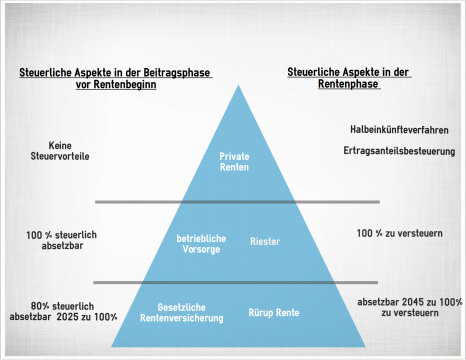

Hier siehst du das 3-Schichten-System.

In der ersten Schicht befindet sich die Rürup Rente und die gesetzliche Rentenversicherung. Die gesetzliche Rente wird schrittweise abgesenkt und muss zu einem immer größeren Teil versteuert werden. Ab 2045 muss die Rente zu hundert Prozent versteuert werden. Wir werden uns gleich anschauen, was für Konsequenzen sich daraus ergeben. Die Rürup Rente ist vor allem für Selbstständige gedacht, die keine gesetzliche Rente haben. In dem Fall kannst du im Jahr maximal 20.000 Euro einzahlen, wenn du einzeln veranlagt bist. Bei gemeinsam veranlagten Paaren (verheiratet) erhöht sich der Betrag auf 40.000 Euro. Die eingezahlte Summe kannst du von der Steuer absetzen. Wenn du irgendwann die Leistungen beziehst, musst du dieses Geld genau wie bei der gesetzlichen Rente versteuern.

Beispiel

Wieviel Steuern muss jemand bezahlen, der 25.000 € Rente pro Jahr ohne Werbungskosten aus der Schicht eins bezieht? Beim BMF-Steuerrechner kannst du dies ganz einfach nachrechnen. Wir kommen auf eine Summe von 651 Euro, die pro Jahr als Steuern zu bezahlen sind. Auf die Rente wird der persönliche Steuersatz angewendet, der steigt, je höher das Einkommen wird. Ab 2005 mussten nur 50 Prozent der Rente versteuert werden. Demzufolge waren von den 25.000 € gesetzliche Rente oder Rürup Rente aus unserem Beispiel lediglich 12.500 € zu versteuern. Die andere Hälfte musste nicht versteuert werden. Beim BMF-Steuerrechner musst du also nur 12.500 € Einkommen angeben.

Wenn du im Jahr 2045 oder später in Rente gehst, musst du alles versteuern. In unserem Beispiel wäre das also die volle Summe von 25.000 €. Daraus ergibt sich pro Jahr eine Steuerlast von 4.128,21 €. Das sind 3.477,21 € mehr als im Jahr 2005. Auf den Monat gerechnet hat ein Rentner nun 250 € mehr Steuern zu zahlen als früher. Im Gegenzug können die Beiträge zur gesetzlichen Rente von der Steuer abgesetzt werden, zumindest der Arbeitnehmeranteil, der vom Brutto abgezogen wird. Im Jahr 2016 waren es 18,7 Prozent, die sich Arbeitgeber und Arbeitnehmer teilen.

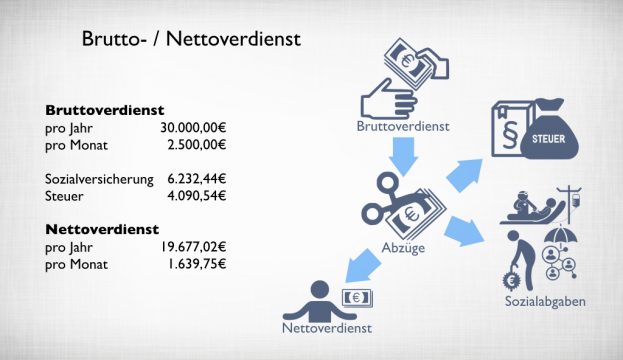

Nehmen wir an, Max Muster hat einen Bruttolohn von 30.000 € im Jahr, was 2.500 € brutto im Monat entspricht. Er zahlt 9,35 Prozent von seinem Brutto in die gesetzliche Rentenversicherung ein. Dieser Anteil von jährlich 2.805 € kann schrittweise abgesetzt werden, ab 2025 sogar zu 100 Prozent. Was bedeutet das konkret? Ursprünglich musste der Arbeitnehmer ein Bruttogehalt von 30.000 € versteuern. Nun muss er nur noch 27.195 € versteuern, da der Arbeitnehmerbeitrag um die gesetzliche Rentenversicherung vermindert wurde. Bei einem Einkommen von 30.000 € liegt die Steuerlast bei 5.717,04 Euro.

Bei einem Einkommen von 27.195 € liegt die Steuerlast bei 4.811,85 Euro. Die Differenz von 905,19 € bekommt der Arbeitnehmer wieder zurück. Dieses Geld soll zur privaten Vorsorge genutzt werden. So dachte es sich damals jedenfalls die Rürup-Kommission, die Gerhard Schröder diesbezüglich eingesetzt hat.

Die Riester Rente

Es ist möglich, die drei Schichten zu kombinieren. Gehen wir nun über zur zweiten Schicht. Bestimmt hast du schon mal das Wort Riester-Rente oder betriebliche Altersvorsorge gehört. Beginnen wir mit der Riester-Rente. Diese ist nach Walter Riester benannt, der Bundesminister für Arbeit und Sozialordnung war. Die Riester-Rente ist sofort in voller Höhe bis zu 2.100 € von der Steuer absetzbar. Die Rürup-Rente ist hingegen nur ansteigend absetzbar.

Der zweite Förderweg ist die Zulage. Es gibt eine Grundzulage von 154 € pro Jahr für den Antragsteller und für jedes Kind 300 €, sofern es nach 2008 geboren wurde. Wenn es vor 2008 geboren wurde, gibt es 185 €. Wenn die Zulage den Steuervorteil überschreitet, wird nur der Steuervorteil gewährt, niemals jedoch beides. Oftmals wird dieser Sachverhalt von den Beratern falsch erklärt und die Kunden denken, sie bekommen beides.

Beispiel

Angenommen, du bist ledig und hast 25.000 € brutto. Um die volle Zulage zu bekommen, musst du 4 Prozent deines Bruttoeinkommens abzüglich der Zulage in eine Riester-Rente einzahlen. Das sind 1.000 € -154 € = 846 € im Jahr (für ledige ohne Kind). Dann bekommst du die 154 € Grundzulage. Wenn du in der Steuererklärung 846 € Riester-Rentenbeitrag ansetzt, musst du nicht mehr 25.000 € versteuern, sondern nur noch 24.054 €. Bei 25.000 € müsstest du 4.128,21 Euro an Einkommensteuer zahlen. Bei 24.000 € müsstest du 3.841,25 Euro an Einkommensteuer zahlen. Du bekommst also über die Einkommensteuererstattung 286,96 € zurück erstattet, abzüglich der Grundzulage von 154 €. Somit beträgt die Einkommensteuererstattung 132,96 €.

Wer in Rente geht, muss die gesamte Rente versteuern. Gehen wir nochmals auf das erste Beispiel ein. Angenommen, Max Muster hat bereits eine Rente von 25.000 € aus der gesetzlichen Rentenversicherung. Nach 2045 muss dieser Betrag zu 100 Prozent versteuert werden. Nehmen wir an, der zukünftige Rentner ist am 17.06.1987 geboren und hat ein Einkommen von 25.000 €. Er zahlt also seine 4 Prozent abzüglich der Zulage im Jahr in die Riester-Rente ein. Dies entspricht einem Betrag von 70,50 € monatlich.

Besteuerung in der Rentenphase

Nachfolgend habe ich mit aktuellen Zahlen (Stand 22.07.2017) berechnet, mit was Max Muster rechnen kann. Ich gehe von einer Rente mit 2 Prozent Wertentwicklung aus, was aus meiner Sicht am realistischsten ist. Der höchste Wert liegt in meinem Vergleich bei 187,60 € Rente im Monat. Du kannst erkennen, welche Summe du heute investieren musst, um in Zukunft eine vernünftige Rente zu bekommen. Auf einen Effekt werde ich später noch eingehen. Die 187,60 € sind nicht inflationsbereinigt und beziehen sich auf einen Wert in 37 Jahren.

Kommen wir nun zur Besteuerung in der Rentenphase. Angenommen, jemand bekommt eine Rente von 187,60 € im Monat, was 2.251,20 € Rente im Jahr entspricht. Diese Summe muss zusätzlich versteuert werden.

Gesetzliche Rente ab 2045 – 25.000 € = 4.128,21 € Einkommenssteuer

25.000 € gesetzliche Rente + Riester-Rente 2.251,2 € = 27.251,20 € Einkommen

Einkommenssteuer auf 27.251,20 € = 4.828,73 €

Das sind 700,52 € Steuern mehr. Wenn diese von der Riester-Rente abgezogen werden (2.251,2 € – 700,52 €), bleiben netto lediglich 1.550,68 € Rente im Jahr zur Verfügung. Auf den Monat gerechnet sind dies 129,22 €. Das sind dann im Vergleich zu den 187,60 € mehr als 50 € weniger, als die meisten Versicherungsnehmer kalkulieren.

Das Produkt ist leider nicht einfach. Ich hoffe, du hast diese Art der Rentenversicherung trotzdem verstanden. Die Versicherungen müssen die Zulagen beantragen und diese dem Vertrag gutschreiben, was mit einem hohen Verwaltungsaufwand verbunden ist. Die Kostenquote von Riester-Verträgen ist immens und nur wenige verstehen das Produkt bis ins letzte Detail. Doch was ist eigentlich das liebste Rentenprodukt der Arbeitnehmer?

Was du über die betriebliche Altersvorsorge wissen solltest

Wenn du dieses Produkt richtig anwendest, kann sich die Investition für dich durchaus lohnen. Wie die Riester-Rente befindet sich die betriebliche Altersvorsorge in Schicht zwei. Ich gehe hier nur auf die Direktversicherung ein, eine Form der betrieblichen Altersvorsorge über die Rentenversicherung. Dabei gibt es einige Besonderheiten zu beachten. Nachfolgend gehe ich auf die aus meiner Sicht wichtigsten Punkte ein. Der Arbeitgeber wird Versicherungsnehmer und der Arbeitnehmer wird zur versicherten Person mit einem unwiderruflichen Bezugsrecht.

Was heißt das?

Der Arbeitgeber schließt für den Arbeitnehmer den Vertrag ab. Deswegen kann dieser sich aussuchen, mit welchem Versicherungsunternehmen er zusammenarbeiten möchte. Da der Arbeitgeber dafür haftet, dass zum Rentenbeginn mindestens die eingezahlten Beiträge zur Verfügung stehen, ist das auch sein gutes Recht. Daraus ergeben sich zwei Probleme. Durch das Garantieversprechen des Arbeitgebers, dass das Kapital zum Rentenbeginn vorhanden sein muss, fallen renditeträchtige Anlagen entweder komplett weg oder aber müssen durch Sicherheitskonzepte abgefedert werden, die zusätzliches Geld kosten.

Das zweite große Problem und gleichzeitig meine größte Kritik ist die fehlende Portabilität. Wenn du beispielsweise nach fünf Jahren bei deinem jetzigen Arbeitgeber kündigst und zu einem neuen wechselst, kann es sein, dass dieser deinen bestehenden Vertrag nicht akzeptiert. Das bedeutet, du hast die letzten fünf Jahre fleißig deine Abschlusskosten abgezahlt und bist unterm Strich ein verlustbringendes Geschäft eingegangen.

Zusammenfassung

Zusammengefasst lässt sich folgendes sagen: Du hast als Arbeitnehmer ein Recht auf eine betriebliche Altersvorsorge. Dein Arbeitgeber muss mindestens eine Direktversicherung, also die Rentenversicherung als betriebliche Altersvorsorge anbieten. Den Vertragspartner kann er frei auswählen. Bei den heutigen Lebensläufen sollte das Problem der fehlenden Portabilität schnellstmöglich gelöst werden, da häufige Jobwechsel Standard sind. Dann nämlich könnte sich die betriebliche Altersvorsorge wirklich lohnen, wie du gleich sehen wirst.

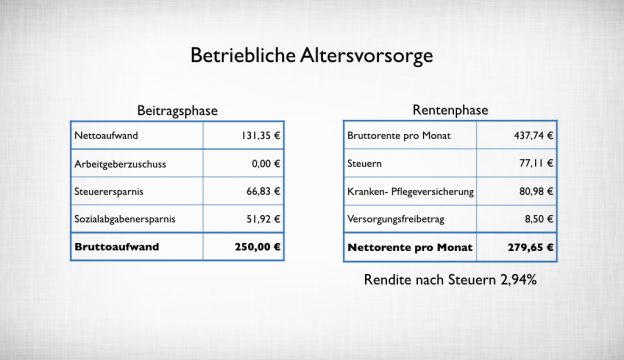

Was passiert eigentlich bei der BAV? Nehmen wir unseren Max Muster mit einem Gehalt von 30.000 € brutto im Jahr. Dieser geht zu seinem Arbeitgeber und entscheidet sich für eine betriebliche Altersvorsorge. Der Arbeitgeber bietet ihm einen Vertrag an und führt ab diesem Moment den Beitrag direkt vom Lohn ab. Der große Vorteil ist, dass der Sparbetrag Sozialabgaben- und steuerfrei ist und direkt vom Bruttolohn abgeführt wird. Hier siehst du, was passiert, wenn du 250 € Lohn umwandelst, ohne von Arbeitgeberzuschüssen zu profitieren. Da sich der Sparbetrag durch Zuschüsse vom Arbeitgeber erhöht, empfehle ich dir, darüber zu verhandeln.

Obwohl 250 € in einen Sparvertrag eingezahlt werden, beträgt der Nettoaufwand nur 131,25 €. Die Ersparnis besteht aus Steuern (66,83 €) und Sozialabgaben (51,92 €). Wer privat versichert ist, hat eine niedrigere Sozialabgaben-Ersparnis, muss dafür aber im Alter auch keine Krankenversicherungsbeiträge auf die Einnahmen aus der betrieblichen Altersvorsorge zahlen. Diese sind im Alter zu versteuern und werden mit Krankenversicherungsbeiträgen belastet, sofern du gesetzlich versichert bist.

Was bleibt vom Ersparten übrig?

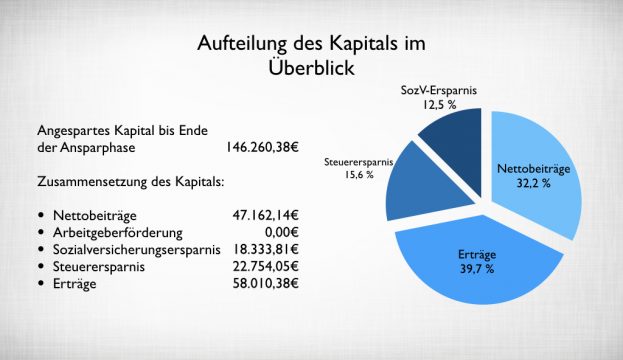

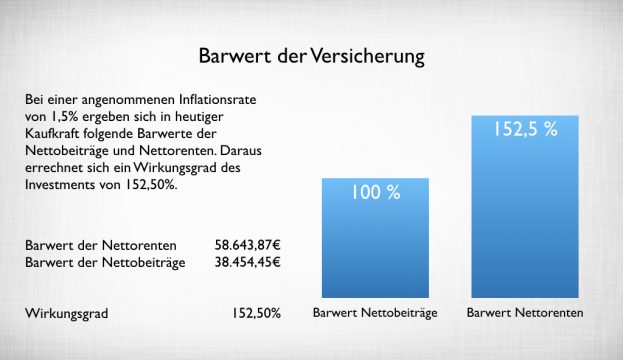

Hier siehst du, was Max Muster an Steuern und Sozialabgaben zahlen müsste. Max Muster ist am 17.06.1987 geboren und hat über die ganze Zeitspanne investiert. Was bleibt nach Steuern und Sozialabgaben noch von seinem Ersparten übrig? Voraussetzung ist natürlich, dass er diesen Vertrag bis zur Rente bespart. Ich habe das Angebot eines deutschen Versicherers mit einer Fondsperformance nach Kosten von 4 Prozent zugrunde gelegt. Durch die lange Laufzeit kommt ein erhebliches Kapital zustande. Die Rendite nach Steuern beträgt 2,94 %, was in Ordnung ist. Die Frage ist jedoch, was das Geld im Jahr 2047, was dem frühesten Auszahlungstermin entspricht, noch wert ist. Hierfür habe ich den Barwert der Rente zum heutigen Zeitpunkt berechnet. Ich habe eine Inflation von 1,5 Prozent unterstellt. Auch die Beiträge, die bis 2047 gezahlt werden, habe ich um die Inflation bereinigt.

Somit entsteht ein Barwert der Beiträge von 38.454,45 € und ein Barwert der Rente von 58.643,87 €. Das sind 152,5 Prozent. Dieser Wert kann natürlich anders ausfallen, wenn die Inflation höher ist oder die Verzinsung niedriger oder höher ausfällt. Der Barwert ist eine sehr wichtige Rechnung. Lass uns einmal 30 Jahre zurückdenken. Wenn du damals eine Rentenversicherung abgeschlossen hättest und dir jemand gesagt hätte, du bekommst im Jahr 2017 250.000 DM, hättest du nicht schlecht gestaunt. Das entsprach damals ungefähr dem Wert eines Einfamilienhauses. Der heutige Wert liegt allerdings nur bei 125.000 €. Eine Rente würde somit vor Abgaben wie Steuern nicht mehr als 300 € betragen.

Schicht 3 – Was es mit nicht geförderten Rentenversicherungen auf sich hat

Kommen wir zu den nicht geförderten Rentenversicherungen, die sich in der dritten Schicht befinden. Sie haben zwar keine steuerliche Relevanz in der Beitragsphase, müssten danach allerdings auch nicht voll versteuert werden. Die meisten Rentenversicherungen haben ein sogenanntes Kapitalwahlrecht. Du kannst dir am Ende der Laufzeit aussuchen, ob du eine Einmalzahlung in Anspruch nimmst oder eine monatliche Rente. Die monatliche Rente wird mit dem Ertragsanteil besteuert, die Einmalzahlung mit dem Halbeinkünfteverfahren.

In dieser Grafik ist die Ertragsanteil-Besteuerung dargestellt. Wer im Alter ein hohes Einkommen hat, sollte hier genauer hinschauen, da die ersten beiden Schichten voll besteuert werden. Das bedeutet: Umso höher das Einkommen ist, desto mehr Steuern müssen abgeführt werden. Da bei der Ertragsanteil-Besteuerung nur ein kleiner Teil versteuert werden muss, kann sich diese durchaus lohnen. Umso später du in Rente gehst, umso weniger muss versteuert werden. Wenn das Kapital ganz ausgezahlt werden soll, findet das Halbeinkünfteverfahren Anwendung. Es wird der Unterschiedsbetrag aus eingezahlten Beiträgen und der gesamten Ablaufleistung ermittelt. Dieser muss dann zur Hälfte mit dem persönlichen Steuersatz besteuert werden.

Beispiel

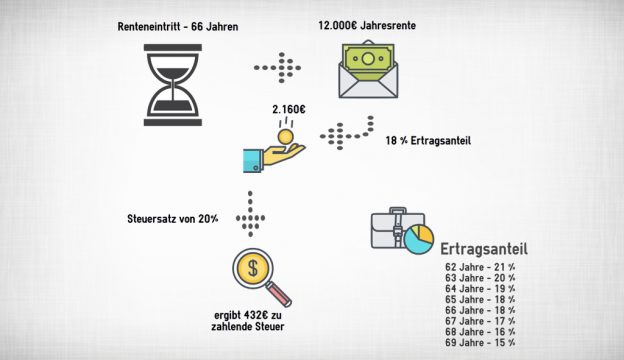

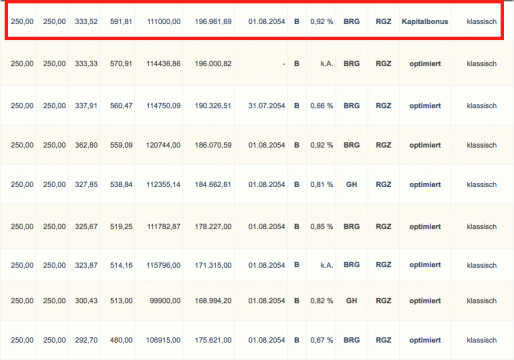

Max Muster spart wieder 250 € monatlich in eine Rentenversicherung der Schicht 3 ein. Diesmal spart er die gesamte Summe von seinem Nettogehalt und bekommt weder Zulagen vom Arbeitgeber noch Steuervorteile. Auch hier nutze ich aktuelle Tarife der Gesellschaften. Max Muster spart 37 Jahre lang 250 € . Zum Rentenbeginn im Jahr 2054 (Rente mit 67) hätte er eine garantierte Rente von 333,52 € zur Verfügung. Wenn es gut läuft und zusätzliche Überschüsse entstehen, könnten es bereits 591,81 € monatliche Rente sein.

Aber auch hier musst du den Barwert berechnen. Was sind zum Beispiel 591,81 € im Jahr 2054 nach heutiger Kaufkraft (Stand Juli 2017) noch wert? Bei einer Inflation von 1,5 Prozent entspräche das einer Kaufkraft von 332,60 €. So relativieren sich die großen Zahlen schnell. Kommen wir zur Besteuerung.

Ertragsanteil-Besteuerung:

Die garantierte Rente beträgt 333,52 € im Monat. Wenn du mit 67 Jahren in Rente gehen würdest, müsstest du 17 Prozent versteuern, was einem Betrag von 56,69 € im Monat entspricht. Bei einem Steuersatz von 20 Prozent betragen die zu zahlenden Steuern 11,33 € im Monat. Die garantierte Rente, bereinigt um die Steuer, beträgt 322,19 €.

Halbeinkünfteverfahren:

Das garantierte Kapital beträgt 111.000 € zum Rentenbeginn. Eingezahlt hat Max Muster 37 Jahre lang 250 € im Monat. Daraus ergibt sich besagte Summe von 111.000 €. Wenn es ganz schlecht läuft, bekommst er zumindest das heraus, was er einbezahlt hat. Mit dem Unterschied, dass bei einer Inflation von 1,5 Prozent der Barwert nur noch 62.882,99 € beträgt. Hier können wir das Halbeinkünfteverfahren nicht anwenden, da kein Gewinn entstanden ist. Wenn es für Max Muster gut läuft, kommen bereits 196.961,69 € heraus. In diesem Fall wird der Differenzbetrag vom eingezahlten Kapital minus den Gewinnen errechnet (196.961,69 € – 111.000,00 € = 85.961,69). Hier müsste dann die Hälfte von dem Gewinn von 85.961,69 € versteuert werden. Das bedeutet, auf die Summe von 42.980,85 € wird der persönliche Steuersatz fällig. Gehen wir im Schnitt von einem Steuersatz von 35 Prozent aus, müssen hier 15.043,30 € Steuern entrichtet werden. Es bleiben somit 181.918,39 € übrig.

Wie hoch ist nun der Barwert dieser Investition, wenn es für Max Muster richtig gut läuft? Daraus ergibt sich ein Barwert nach Steuer von 103.996.12 €. Jetzt können wir den Barwert unserer Investition berechnen. Denn die 250 €, die du in 20 Jahren bezahlst, entsprechen nach heutiger Kaufkraft nicht etwa 250 €, sondern lediglich 184,78 €. Der Barwert aller Investitionen beträgt 84.711 €. Max Muster hat also in 37 Jahren aus seinen 84.711 € im besten Szenario genau 103.996.12 € gemacht. Halleluja! Dabei hören sich 196.961,69 € so schön an. Mit diesen Zahlen werden jeden Tag sehr viele Menschen geblendet, was mir wirklich leid tut. Deswegen kann ich dir nur empfehlen, dass du dir einen unabhängigen Berater suchst, der dir die wesentlichen Punkte transparent macht.

Teil 3 – Die Lösung für deine Rentenversicherung

Bestimmt fragst du dich jetzt, wie du aus heutiger Sicht eine sinnvolle Vorsorge und einen aktiven Vermögensaufbau gestalten kannst. Mit dieser Frage will ich dich nicht alleine lassen. Als erstes solltest du dich von deinem Versicherungsberater verabschieden und dir einen unabhängigen Anlageberater suchen. Viele machen den Fehler, nur einen Versicherungsvertreter zu haben und all ihr Vermögen für die Rente zu sparen. Es ist aber auch wichtig, dass du dir kurz- und mittelfristig ein Vermögen aufbaust. Ansonsten musst du für einen Hauskauf und andere Investitionen deine Policen mit großem Verlust kündigen. Du solltest für jede Phase die richtige Strategie haben.

Die besten Strategien für deinen Vermögensaufbau

Aus meiner Sicht funktionieren folgende Strategien für den Vermögensaufbau, sofern sie richtig angewendet werden.

Fondssparplan

Fondsparpläne sind ideal, um mittel- bis langfristig Vermögen aufzubauen. Der Vorteil gegenüber einer Rentenversicherung: Nur wenn der Fonds bespart wird, fallen Abschlusskosten an. Wenn du 250 € einzahlst, fallen meistens nur Gebühren in Höhe von 10 € (5 Prozent Ausgabeaufschlag) an. Bei einer Rentenversicherung verteilen sich die gesamten Abschlusskosten der Laufzeit auf die ersten 5 Jahre. Allerdings müssen auf Gewinne aus Fonds jedes Jahr Steuern gezahlt werden, wohingegen eine Rentenversicherung nur einmal am Ende versteuert werden muss. Hier gibt es positive Steuerstundungseffekte. Allerdings fressen zusätzliche Gebühren diesen Vorteil oftmals auf. Der weit größere Punkt ist die Flexibilität der Fonds-Sparpläne. Diese können beliebig ausgesetzt und jederzeit veräußert werden, ganz oder teilweise. Ich bevorzuge günstige ETFs, die mit aktiv gemanagten Fonds gepaart werden, um die Schwankungen zu begrenzen. Wenn du mehr über ETFs wissen willst, habe ich für dich hier weiterführende Literatur.

Immobilien

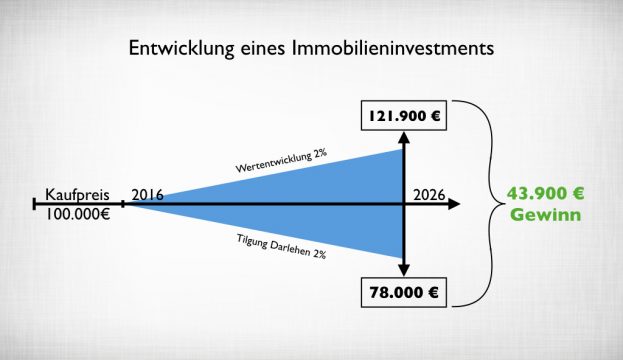

Aus meiner Sicht sind Immobilien im Vermögensaufbau ein äußerst wichtiger Bestandteil. Immobilien haben konstante Rückflüsse und können zu 100 Prozent fremdfinanziert werden. Hier sind Eigenkapitalrenditen von mehr als 10 Prozent möglich. Allerdings können sich Probleme auch vergrößern. Deswegen ist eine genaue Prüfung das A und O. Übrigens sind Veräußerungsgewinne aus Immobilien nach 10 Jahren steuerfrei.

Hier erfährst du mehr über das Thema Immobilien.

Währungen und Edelmetalle

Es macht Sinn, einen Anteil zwischen 5 bis 15 Prozent in anderen Währungen, Kryptowährungen und Edelmetallen zu halten. Spekulationsgewinne sind hier sogar schon nach einem Jahr steuerfrei. Wenn du mehr über Edelmetalle erfahren willst, kannst du dir gerne dieses Ebook anschauen. Ich empfehle dir, Währungen und Fonds immer über einen monatlichen Sparplan zu kaufen. Je nach Strategie musst du ein Auge auf deine Investitionen haben und aus dem Markt herausgehen und wieder einsteigen. Auch hier empfehle ich jedem einen unabhängigen Experten.

Du kannst diese Strategie gegebenenfalls durch eine Rürup Rente oder betriebliche Altersvorsorge ergänzen, solltest aber genau auf die Abschlusskosten achten. Am besten nimmst du einen Nettotarif ohne Abschlusskosten und bezahlst einen Honorarberater. Um so länger die Laufzeit, umso offensiver sollte die Strategie ausgerichtet sein. Im Mantel der Rentenversicherung sollten sich dann vor allem Aktien und Immobilienfonds befinden. Auch hier muss vor Abschluss völlige Kostentransparenz herrschen. So erheben viele Versicherer allein Gebühren dafür, dass du unterjährig zahlst. Das kann ziemlich ins Geld gehen.

Fazit

Bei einer Rentenversicherung darfst du dich nicht von den großen versprochenen Zahlen täuschen lassen. Diese sind um die Inflation (Barwert) und Abgaben wie Steuern oder Sozialversicherungsbeiträge zu korrigieren. Für einen nachhaltigen Vermögensaufbau ist es notwendig, in Immobilien und über Fonds in Unternehmen zu investieren. Natürlich musst du dich aus deiner Komfortzone bewegen und neue Dinge lernen, kalkulierbare Risiken eingehen und Widerstände überwinden.

Dabei wünsche ich dir viel Erfolg!

Erik

* Statistisches Taschenbuch der Versicherungswirtschaft 2016 – GDV

Vielen Dank für die Aufklärung Erik,

Ich habe letztes Jahr eine private Rentenversicherung mit den Fonds UNI RAK und UNI EUROPA abgeschlossen.

Ich bin sehr geschockt über die Abgaben die anfallen und werde denn wohl koste es was wolle bei meinem Sparda Bank Berater kündigen.

Grüße Michael