Unter den Auszahlungsvoraussetzungen sind die Voraussetzungen zu verstehen, die du für die Bank erfüllen musst, damit dir das Darlehen ausgezahlt ist. Dazu musst du in der Regel eine Vielzahl an Unterlagen vorlegen. Zunächst müssen die Darlehensverträge vollständig unterschrieben sein, die Grundpfandrechte müssen im Grundbuch eingetragen sein und auch alle anderen Unterlagen müssen vorliegen.

Wichtig ist, dass du den Darlehensvertrag erst unterschreibst, wenn auch der Notar grünes Licht gibt. Beim Darlehensvertrag besteht nämlich nur die gesetzliche Widerrufsfrist von 14 Tagen. Wenn diese ausläuft und der Mieter im Nachhinein sein Vorkaufsrecht ausübt, hast du ein Darlehen, aber kein Objekt. Im schlimmsten Fall muss du dann eine sogenannte Nichtabnahme-Entschädigung zahlen.

Ist alles glatt gelaufen, schickt dir der Notar eine Fälligkeitsmitteilung. Diese solltest du unbedingt abwarten, damit du ein rechtssicheres Objekt erwirbst. Vor der Auszahlung will die Bank dieses Dokument in jedem Fall sehen. Darin ist festgehalten, wie der Kaufpreis zu zahlen ist, beispielsweise 40.000 EUR an die Verkäuferbank und 60.000 EUR an den Verkäufer selbst.

Merke:

Die ersten und wichtigsten Auszahlungsvoraussetzungen sind ein Kaufvertrag und die Fälligkeitsmitteilung des Notars. Der Kaufpreis im Kaufvertrag muss mit dem genannten Kaufpreis im Darlehensvertrag übereinstimmen. Falls nicht, solltest du sofort die Bank kontaktieren. Gründe für eine Abweichung könnten eine Nachverhandlung in letzter Minute oder das Eintreffen eines höheren Gegenangebots sein, welches dich gezwungen hat, dein Angebot ebenfalls zu erhöhen.

Zweckerklärung

Vor der Auszahlung musst du eine Zweckerklärung unterschreiben. Da es beim Kauf einer Immobilie um eine umfassende Übertragung von Vermögenswerten geht, sind die Umstände rechtlich genau geregelt. Damit sowohl der Käufer als auch Verkäufer die nötige Sicherheit bei einer Baufinanzierung hat, wird ein Notar hinzugezogen. Die Finanzierung einer Immobilie ist in viele Teilabschnitte geregelt. Dazu gehört die Eintragung der Grundschuld ins Grundbuch, die meistens einige Wochen dauert.

Mit der Grundschuldbestellung unterwirfst du dich mit deinem gesamten Vermögen der sofortigen Zwangsvollstreckung. Die Bank muss nicht erst vor Gericht ziehen, sondern kann sofort vollstrecken, wenn die Voraussetzungen dafür erfüllt sind. Bei der Grundschuld hat die Bank das erstrangige Recht, den Verkaufspreis zu verwerten. Erst nach Befriedigung können andere Personen mit ihren Forderungen bedient werden. Deswegen sind Immobilienfinanzierungszinsen auch so günstig.

Merke:

Im zweiten Schritt sollte die Grundschuld bestellt werden. Ohne diese findet keine Auszahlung statt, da sich die Bank im Vorfeld absichert. Die Unterlagen zur Vorlage beim Notar bekommst du von der Bank. Viele Investoren vergessen, die Grundschuld zu bestellen und geraten in Verzug, da das Darlehen dann nicht ausgezahlt werden kann. Sollte die Eintragung im Grundbuchamt zu lange dauern, kann der Eintragungsnachweis der Grundschuld von der Notarrangbestätigung ersetzt werden. Hierin wird bestätigt, dass vor der Bank keine anderen Eintragungen mehr vorhanden sind und demzufolge die nächste Eintragung die deiner Bank ist.

Was haben wir bisher geklärt

Du erhältst die Auszahlung der Bank, nachdem dein Notar die Kaufpreis-Fälligkeitsmitteilung erstellt hat und die Grundschuld eingetragen ist.

Vorrangiger Eigenkapitaleinsatz

Die Bank will von dir aus einem ganz einfachen Grund einen vorrangigen Eigenkapitaleinsatz. Nehmen wir an, du musst den Kaufpreis von 100.000 EUR an den Verkäufer zahlen. 80 Prozent davon, also 80.000 EUR, hast du finanziert und diese werden ausgezahlt. Nun kannst du dein Eigenkapital wider Erwarten doch nicht einbringen. Da das Objekt nicht übergegangen ist, darf die Bank nicht im Grundbuch bleiben.

Natürlich müsste der Verkäufer die Zahlung zurückerstatten. Nehmen wir an, dass er dies nicht kann. Wie du siehst, ist es für die Bank extrem wichtig, den vorrangigen Eigenkapitaleinsatz zu verlangen. Einige Banken verlangen zudem einen Nachweis, dass die Nebenkosten gezahlt wurden. Bei der Zahlung des Eigenkapitals gibt es zwei Varianten: Du zahlst entweder direkt an den Verkäufer oder du zahlst das Eigenkapital an die Bank und diese überweist dann den Gesamtkaufpreis.

Auszahlungsvoraussetzungen für den Bau eines Objekts

Wenn du ein Haus bauen lässt, bekommst du die Darlehenssumme im Normalfall nicht auf einmal. Für die Bank ist ein Bau ein enormes Risiko, da schon sehr viele Bauherren während der Bauphase pleite gegangen sind. Für dich als Bauherr ist es aber auch eine Sicherheit, dass das ausführende Unternehmen erstmal seine Leistung erbringen muss, bevor es bezahlt wird. Bei einer Insolvenz oder einem Wechsel des Auftragnehmers ist noch Geld für eine andere Beauftragung vorhanden.

Die gesetzliche Grundlage hierfür ist die Makler- und Bauträgerverordnung (MaBV). Darin ist genau festgelegt, nach welchen erbrachten Leistungen der Bauträger beim Bau eines Neubaus seine Zahlungsforderungen stellen kann. Für wen gilt die MaBV? Für Baubetreuer, die Bauvorhaben gewerbsmäßig vorbereiten und durchführen. Dies kann in eigenem Namen, für eigene oder fremde Rechnung sein. Voraussetzung ist jedoch, dass die Vermögenswerte vom Erwerber verwendet werden sollen. Es ist gängige Praxis, dass Bauunternehmen die Zahlungsaufforderung nach der MaBV ausrichten. Deshalb solltest du darauf achten, wie die Auszahlung des Baudarlehens erfolgt.

Um die Raten abzurufen, musst du in der Regel einen Bautenstandsbericht einreichen. Hier muss der Bauleiter oder Architekt den Fortschritt bestätigen und für gewöhnlich Fotos mit einreichen. Wenn du privat baust, also selber Bauherr bist und keine Generalunternehmer beauftragt hast, entfällt die MaBV. In diesem Fall kannst du Rechnungen einreichen, die von der Bank umgehend beglichen werden. Auch hier musst du der Bank Baustandsberichte vorzulegen.

Auszahlungsvoraussetzungen nach MaBV

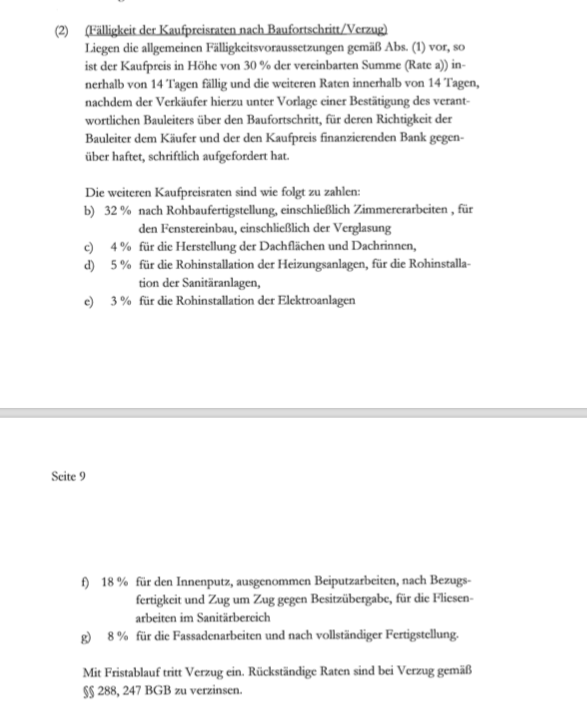

In der MaBV ist festgelegt, dass die Baufinanzierung in höchstens sieben Teilbeträgen ausgeschüttet werden kann. Zugrunde gelegt werden folgende Prozentsätze für die bereits erbrachten Leistungen:

- 30 % der Vertragssumme nach Beginn der Erdarbeiten in den Fällen, in denen Eigentum an einem Grundstück übertragen werden soll.

- Der restliche Teil der Vertragssumme:

- 40 % nach Rohbaufertigstellung, einschließlich Zimmererarbeiten

- 8 % für die Herstellung der Dachflächen und Dachrinnen

- je 3 % für die Rohinstallation der Heizungsanlagen, Sanitäranlagen und Elektroanlagen

- 10 % für den Fenstereinbau, einschließlich der Verglasung

- 6 % für den Innenputz, ausgenommen Beiputzarbeiten

- 3 % für den Estrich, 4 % für die Fliesenarbeiten im Sanitärbereich

- 12 % nach Bezugsfertigkeit und Zug um Zug gegen Besitzübergabe

- 3 % für die Fassadenarbeiten

- 5 % nach vollständiger Fertigstellung

Wie du die Positionen in sieben Teilzahlungen zusammenfasst, bleibt dir überlassen. Du darfst nur abrechnen, was auch wirklich erfolgt ist.

Hier siehst du eine beispielhafte Auszahlung nach MaBV aus einem Kaufvertrag.

Auszahlungsauftrag

Zu deinem Darlehen hast du Auszahlungsaufträge bekommen, die zeitnah an die Bank geschickt werden sollten. Wenn die Zahlung des Kaufpreises beispielsweise 14 Tage nach Zugang der Fälligkeitsmitteilung erfolgen soll, musst du schnell reagieren. Bei der Bank kannst du nämlich mit bis zu zwei Wochen Bearbeitungszeit rechnen. Wenn noch Unterlagen fehlen, kann es sogar länger dauern. Deswegen solltest du alle notwendigen Unterlagen vorbereitet haben, wenn die Fälligkeit eintritt. Um den Auszahlungsauftrag fertig zu machen, musst du genau schauen, was im Kaufvertrag und in der Fälligkeitsmitteilung steht. Einige Banken bieten an, dass du bei dem Punkt „bitte laut Fälligkeitsmitteilung auszahlen“ ein Häkchen setzen kannst. Das ist natürlich praktisch. Manche Kreditinstitute wollen die Unterlagen im Original, in der Regel geht das heute aber auch per Mail oder Fax.

Fazit

Wie du siehst, kommt es bei den Auszahlungsvoraussetzungen darauf an, ob du das Darlehen für den Kauf einer Immobilie oder den Bau eines Objekts benötigst. In letzterem Fall bekommst du nicht die volle Summe auf einmal ausgeschüttet, sondern sie wird in bis zu sieben Teilzahlungen aufgeschlüsselt. Wenn die Fälligkeit eintritt, solltest du bereits im Vorfeld alle Voraussetzungen abarbeiten, um nicht in Verzug zu geraten.

Die besten Investorengrüße aus Leipzig

Erik

ich bin Grundschuldgläubiger . Die Schuldnerin will nach dem Hausverkauf ,dass die Erwerberin mich auszahlt .

Ich möchte gern ,dass die Auszahlung aus Altersgrunde an meinen Sohn direkt geht.

im Notarvertrag bin ich aber der Begünstigter . Reicht für eine Willenserklärung von mir oder ein Auftrag an die Erwerberin

damit die Überweisung an meinen Sohn erfolgt

Danke im voraus .