Wie schaffst du es, alle Zahlungsströme zu erfassen und in einer Gesamtrechnung zusammenzuführen? Es gibt viele verschiedene Stellschrauben, die du beachten musst und durch die sich deine Gesamtrechnung verändert. Zu unterscheiden sind die Liquiditätsberechnung, die steuerliche Berechnung und die Gesamtrechnung. Wenn du die Liquiditätsberechnung zur steuerlichen Berechnung addierst und die kalkulatorischen Kosten aufschlägst, erhältst du die Gesamtrechnung. Was musst du noch bei der Kalkulation deiner Immobilie beachten?

Mit einer guten Kalkulation kannst du vermeiden, dass du rote Zahlen schreibst, obwohl du auf dem Papier Geld verdienst. Wichtig ist, dass du im Vorfeld alle relevanten Zahlen recherchierst. Eine Kalkulation kann jedoch niemals eine hundertprozentige Sicherheit bieten. Es gibt immer Risiken: Von ungeplanten Modernisierungen, die nicht durch die Instandhaltungsrücklage abgedeckt werden können bis hin zu Mieter, die direkt nach dem Kauf ausziehen.

Am Beispiel der fiktiven Immobilie in der Max-Muster-Straße 32 in Leipzig kannst du die Kalkulation Schritt-für-Schritt nachvollziehen. Zur Erleichterung haben wir ein Kalkulationstool in Excel erstellt. Hier kannst du es kostenlos herunterladen. Je nach Wunsch kannst du auch deine eigene Tabelle verwenden oder unsere Vorlage auf deine Bedürfnisse anpassen.

Objektdaten eingeben

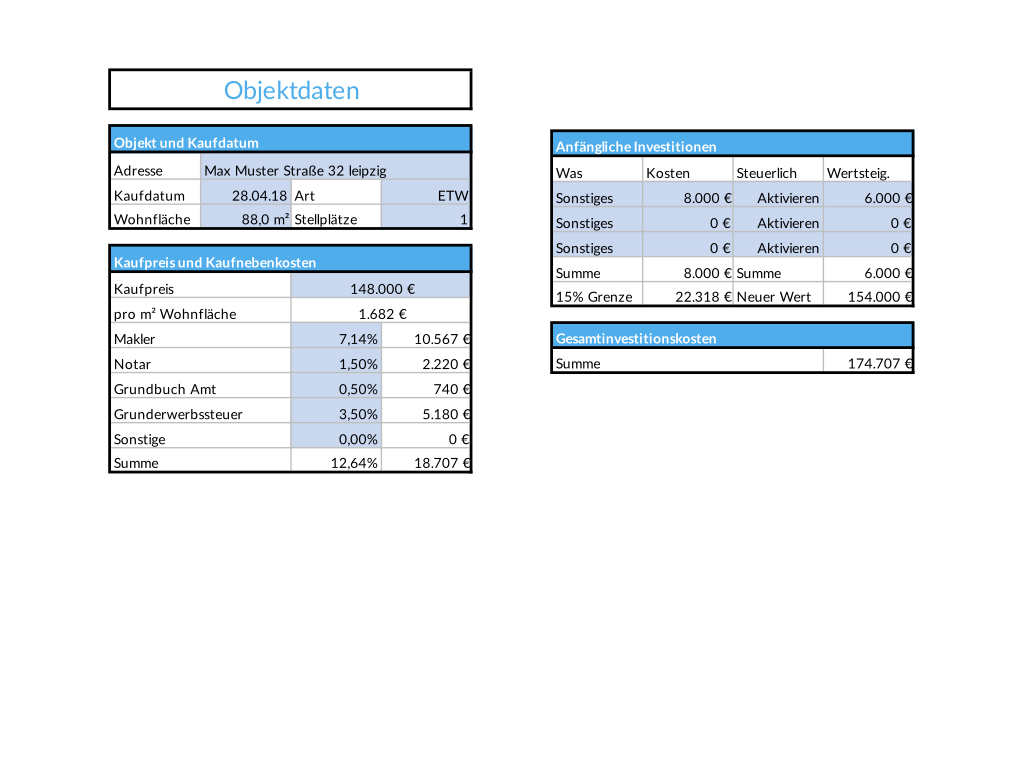

Um einen guten Überblick zu erhalten, solltest du alle Daten zum Objekt zusammentragen. Auch die Kaufnebenkosten wie Grunderwerbssteuer, Makler und Notar sind sofort ersichtlich. Wenn du zu Beginn Investitionen tätigst, müssen diese unter der 15-Prozent-Grenze für den anschaffungsnahen Aufwand bleiben. In unserem Beispiel kannst du Maßnahmen für 14.318 Euro vornehmen (22.318 EUR – 8.000 EUR). Nicht jede Maßnahme erhöht den Objektwert. Hierzu gehören beispielsweise Malerarbeiten, die du alle paar Jahre durchführen musst.

Für die Bank sind Objektwert erhöhende Maßnahmen beispielsweise die Verlegung von Parkett, Fliesenarbeiten, Anpassungen der Elektrik oder Grundrissveränderungen. Die Tabelle hilft dir dabei, diese Unterscheidung exakt vorzunehmen. Bei einer Kaufpreisfinanzierung musst du Eigenkapital in Höhe von 12,64 Prozent des Kaufpreises aufwenden, sofern du nur die Kaufnebenkosten trägst. Die gesamte Investition beträgt inklusive Kaufnebenkosten 174.707 Euro. Diese Zahl ist wichtig, denn auf diesen Wert werden bestimmte Kennzahlen berechnet.

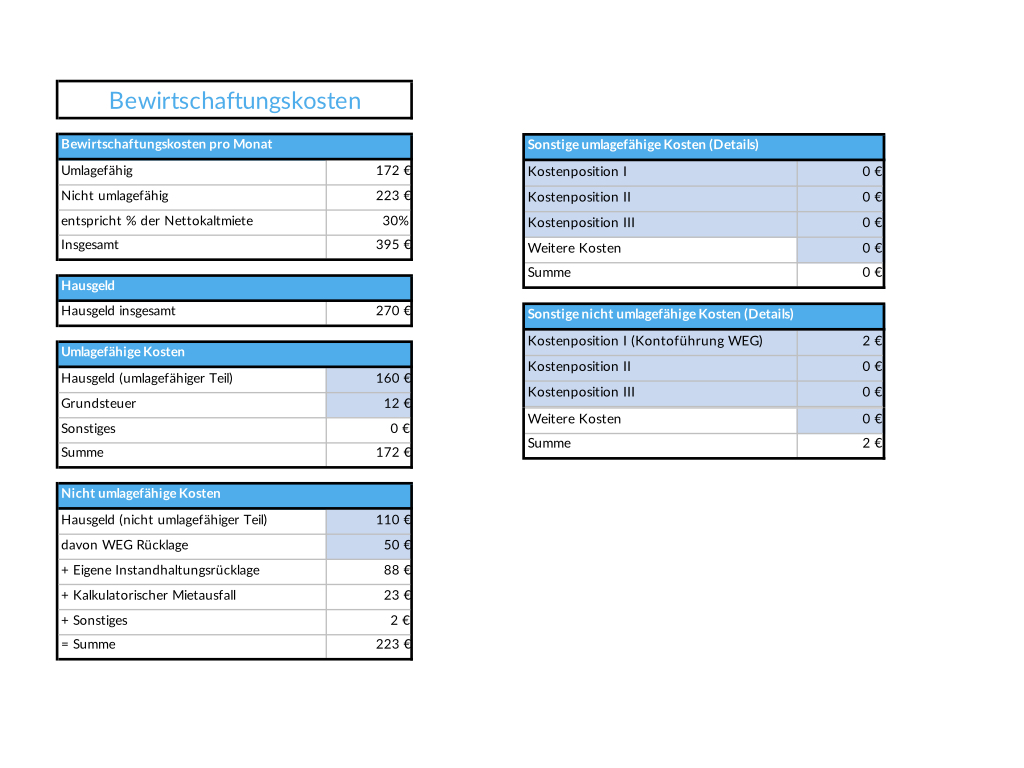

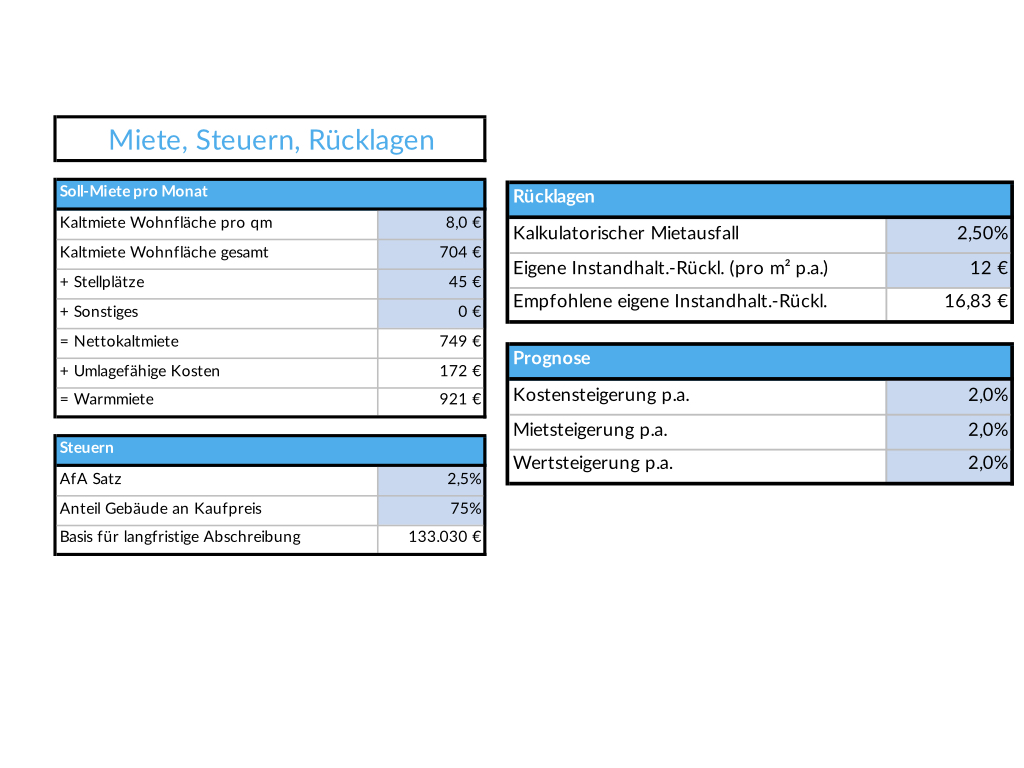

Bewirtschaftung des Objektes

Darunter ist der Betrieb einer Immobilie zu verstehen. Es gibt drei Unterscheidungsarten für die Bewirtschaftungskosten pro Monat: Kalkulatorische Kosten, umlagefähige Kosten und nicht umlagefähige Kosten. Kosten, die mit hoher Wahrscheinlichkeit irgendwann entstehen, zählen zu den kalkulatorischen Kosten. Beispiele hierfür sind der kalkulatorische Mietausfall und die kalkulatorische Instandhaltung für das Sondereigentum. Es besteht lediglich für das Gemeinschaftseigentum die Pflicht, es kaufmännisch korrekt zu führen. Meistens beinhaltet dies die Bildung einer Rücklage. Wenn eine Wohnung 19 Jahre bewohnt wird, wirst du um eine Renovierung nicht umhin kommen. Orientiere dich an der Art und am Alter des Objekts und

kalkuliere hierfür zwischen 20 Cent bis 1 Euro pro Quadratmeter. Wenn teure Maßnahmen geplant sind, kannst du diesen Wert auch zeitweise überschreiten. In unserem Beispiel kalkulieren wir mit 1 Euro pro Quadratmeter, was 88 Euro pro Monat entspricht. In 10 Jahren sparst du für eine mögliche Modernisierung der Wohnung somit etwa 10.000 Euro. Finde selbst einen realistischen Wert für dein Objekt. Du kannst die kalkulatorischen Kosten erst dann aktivieren, wenn die Modernisierung abgeschlossen ist. Die Kosten hierfür betragen 395 Euro pro Monat. Das Hausgeld besteht aus umlagefähigen und nicht umlagefähigen Kosten und enthält keine kalkulatorischen Kosten. Bei den sonstigen nicht umlagefähigen Kosten sind 2 Euro Kontoführungsgebühr pro Monat inkludiert.

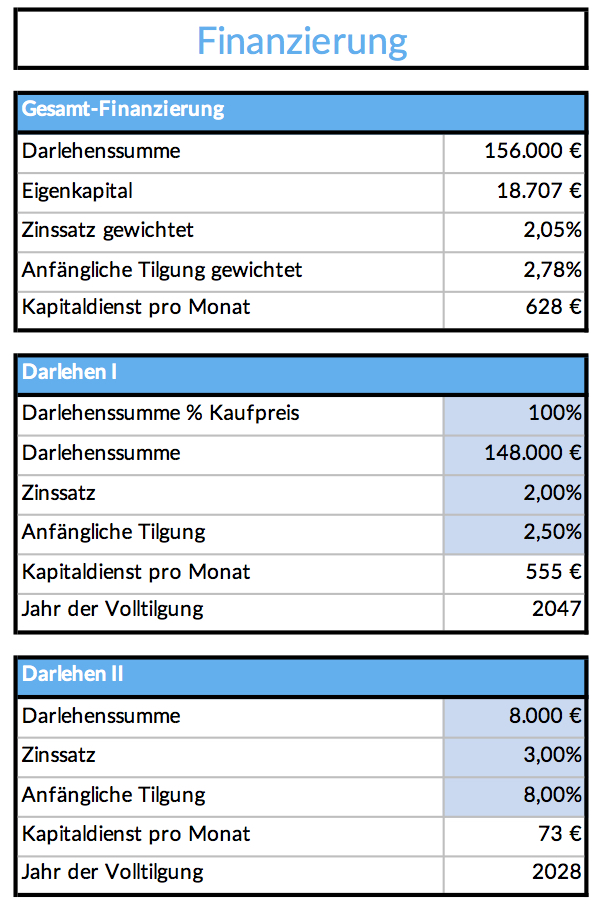

Finanzierung

Nun trägst du die Daten der Finanzierung ein, um das steuerliche und das Cashflow Ergebnis berechnen zu können.

Nun trägst du dein Darlehen an. Falls du für die Modernisierung und Renovierung ein zweites Darlehen aufgenommen hast, kannst du auch dieses aufnehmen. Die Gewichtung der Tilgung und des Zinssatzes gibt das gemittelte Verhältnis des Zinses und der Tilgung beider Darlehen an. Der Kapitaldienst pro Monat besteht aus Zins und Tilgung. Wenn es sich um ein endfälliges Darlehen handelt, kannst du die Tilgung auf null Euro setzen. Darlehen können auch aufgrund eines Hauptdarlehens und eines von der KfW geförderten Darlehens geteilt sein.

Eingabe der Steuerdaten

Die steuerliche Betrachtung hat es in sich. Wie kann es sein, dass du auf dem Papier Gewinne erwirtschaftest, in echt aber rote Zahlen schreibst? Wenn du eine zu hohe Tilgung hast, die steuerlich nicht relevant ist, entsteht ein zu versteuernder Gewinn. Prüfe rechtzeitig, was du dem Finanzamt gegenüber erklären musst und ob eine Erstattung oder eine Nachzahlung zu erwarten ist. Auch die Abschreibung ist zur Berechnung des Ergebnisses wichtig. Trage alle Daten wie AfA und Gebäudeanteil, Kostensteigerung, Mietausfall, Rücklagen usw. ein. Wenn du alles ausgefüllt hast, kannst du je nach Ergebnis gegebenenfalls noch ein paar Stellschrauben verändern.

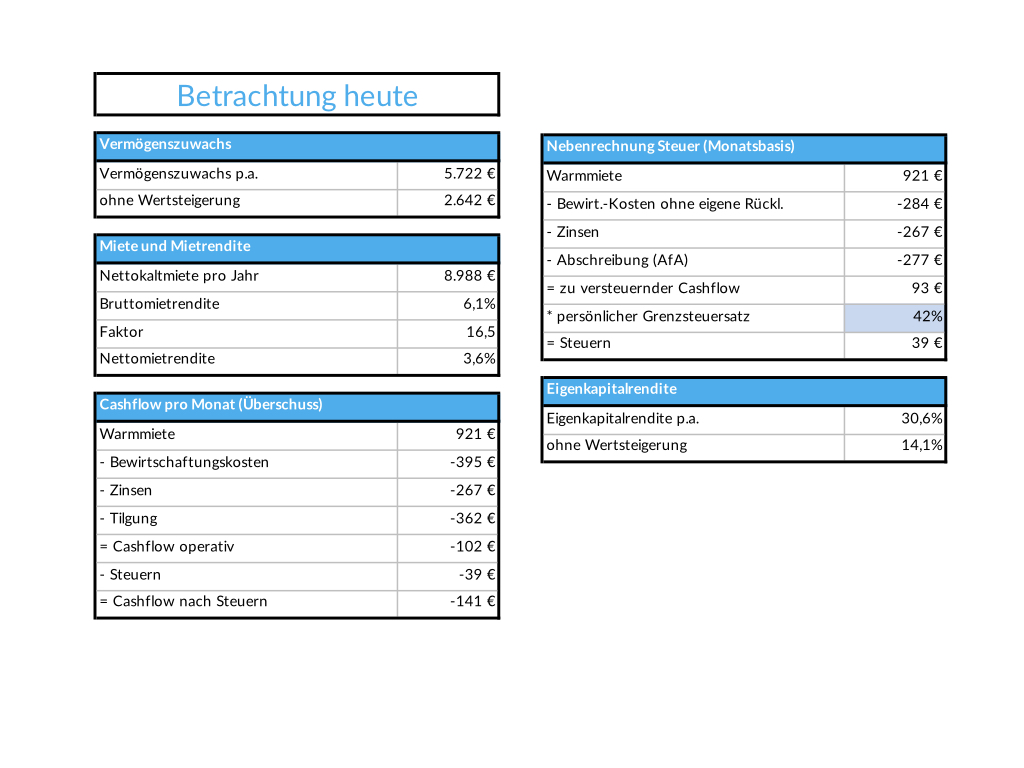

Betrachtung heute

Hier siehst du alle relevanten Zahlen auf einen Blick. Dies hilft dir bei der Entscheidung, ob sich die Investition in das Objekt überhaupt lohnt. Wie sieht das Ergebnis bei unserem Beispiel aus?Zwar liegt die Miete über der Darlehensrate, dennoch ist das Objekt in der Gesamtbetrachtung Cashflow negativ. Je nach Immobilie kannst du eventuell die enthaltenen kalkulatorischen Kosten etwas reduzieren. Wenn die Wohnung gerade umfassend saniert wurde, wird diesbezüglich in den nächsten Jahren wenig zu tun sein. In der Nebenrechnung für die Steuer wird ersichtlich, was steuerlich passiert. Der angenommene Steuersatz beträgt 42 Prozent.

Darauf angerechnet werden nochmals 5,5 Prozent Soli. Hier kommst du auf den Steuerrechner vom Bundesministerium für Finanzen, wo du deinen Steuersatz berechnen kannst. Wenn du über eine GmbH kaufst, musst du 15 Prozent Körperschaftssteuer eintragen. Bei einer GmbH muss noch die Gewerbesteuer hinzu addiert werden. Du kannst bei der Betrachtung in der Zukunft auch das Zinsänderungsrisiko mit einplanen. Arbeite mit den Werten der Bank, um feststellen zu können, ob du mit der 8-Prozent-Annuität auf die Restschuld durch die Haushaltsrechnung kommen würdest.

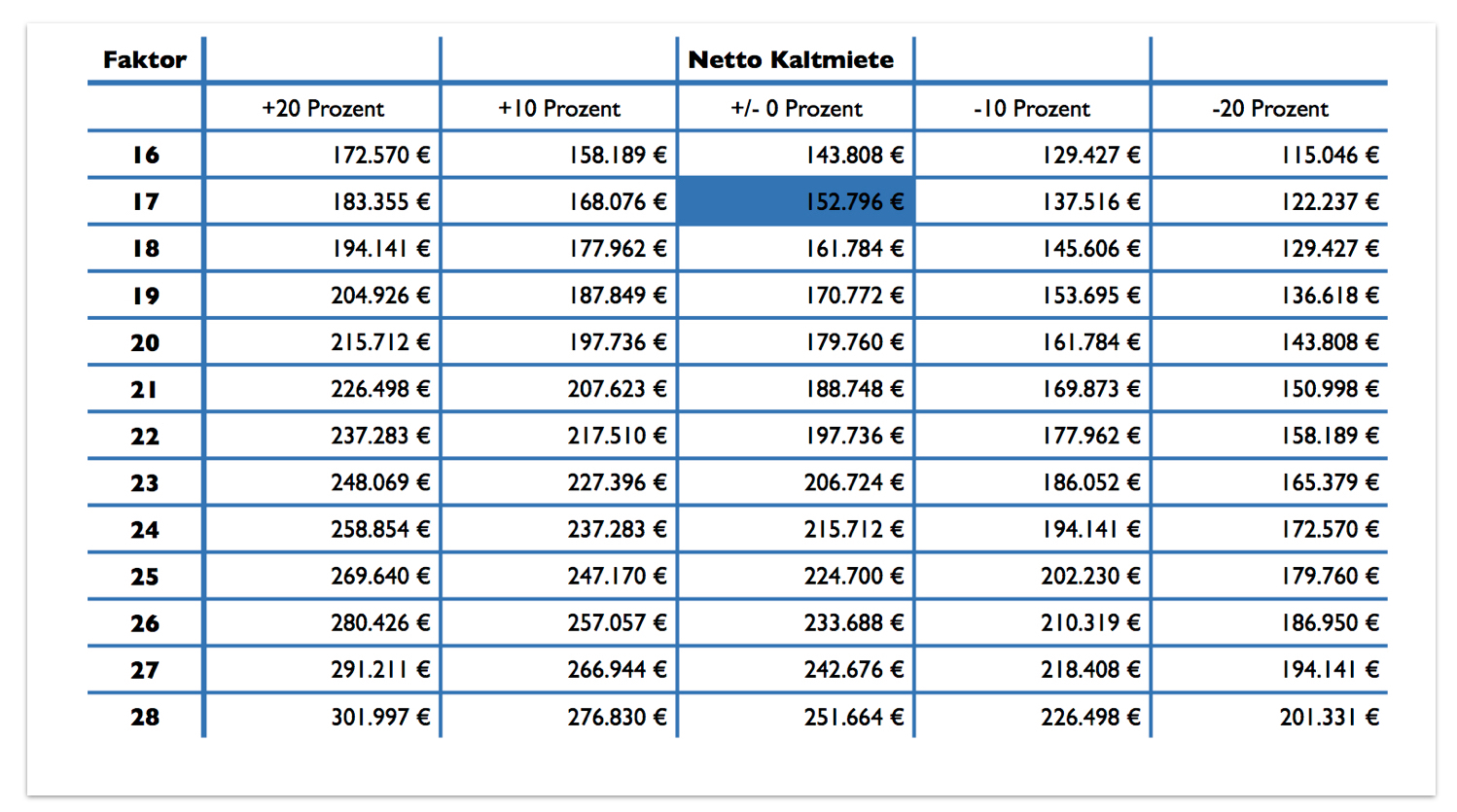

Exit-Szenario und Risikobetrachtung

Einen interessanten Überblick gibt die Exit-Szenario-Tabelle. Was passiert, wenn sich der übliche Faktor am Standort ändert? Wie sieht es aus, wenn die Miete gesteigert werden kann oder wenn sie sinkt? Spannend ist in diesem Zusammenhang auch, wie stark die Miete bei gleichem Faktor sinken müsste, damit du das Objekt noch verkaufen kannst und deine Restschuld nach Zinsbindung bedienen könntest. Aber auch für die Fix-and-Flip-Strategie eignet sich die Tabelle, Du siehst auf einen Blick, was passiert, wenn du die Miete steigerst und das Objekt im Anschluss direkt weiter verkaufst.

Fazit

Die Kalkulation hilft dir dabei, eine gute Entscheidung zu treffen. Hierzu musst du dir im Vorfeld sämtliche relevanten Zahlen und Informationen beschaffen. Rechne dir ein Investment niemals schön. Ganz im Gegenteil: Berechne zukünftige Preissteigerungen sehr vorsichtig. Vergiss darüber hinaus nicht, eine kalkulatorische Instandhaltung für das Sondereigentum zu bilden. Viel Spaß bei deinen Kalkulationen. Zur Übung ist es am sinnvollsten, wenn du dir zehn geeignete Objekte bei einer Immobilienplattform heraussuchst und diese durchrechnest. Das hilft dir dabei, ein Gefühl für die Kalkulation zu bekommen. Schaue dir gern unser YouTube-Video zu diesem Thema an.

0 Kommentare

Trackbacks/Pingbacks