Die Zeitungsberichte sind abgeklungen. Vor fünf beziehungsweise sechs Jahren habe ich Menschen noch über das Thema Altersarmut sprechen hören. Ich muss zugegeben meistens in einem negativen Kontext. Ich finde es wichtig, Motivation nicht aus Verlust zu erzeugen. Ich finde es wichtig eine bessere Zukunft zu gestalten und mit meiner eigenen Vision die Menschheit ein Stück vorwärts zu bringen. Meine Grundannahme ist, dass für alle genug da ist wenn jeder die Welt ein Stück besser macht. Dann brauchen wir uns keine Sorgen machen. Wir, das ist wohl die Generation Y wie sie genannt wird. Die vorherige Generation sollte einen gehörigen Respekt bekommen da sie Deutschland ein gutes Stück aufgebaut hat und wir heute von den Früchten profitieren. Die Generation davor hatte eine gemeinsame Vision und ein Ziel, nämlich das zerbombte Nachkriegsdeutschland wieder nach vorne zu bringen und aufzubauen. Dieser Zusammenhalt existiert aus meiner Sicht in dieser Form nicht mehr. Da uns die gemeinsame Vision fehlt.

Den früher klassischen Lebenslauf mit Studium und 40 Jahre im selben Betrieb arbeiten wird es nur noch selten geben. Daraus ergibt sich eine neue Problematik unsere Sozialversicherungssysteme sind auf derartige Lebensweisen nicht eingestellt. Bismarck hatte 1890 noch ganz andere Umstände im Blick. Bis heute wurde es versäumt das System zu reformieren. Das wäre so als würde ich mit einem Auto von 1890 heute auf der Rennstrecke ein Rennen gewinnen wollen. Die Frage ist, wie hoch der Schmerz, in Form von Sozialabgaben werden muss damit sich etwas ändert. Zusammen haben Arbeitgeber und Arbeitnehmer auf hundert Euro Lohn im Schnitt 60€ Sozialversicherungskosten zu tragen. Heute haben wir ein Rentner-Arbeitnehmer-Verhältnis von circa zwei Arbeitnehmer auf einen Rentner. In 30 Jahren haben wir einem Rentner zu einem Arbeitnehmer. Die Grenze des Machbaren ist aus meiner Sicht erreicht und Altersarmut vorprogrammiert. An tiefgreifende Reformen traut sich die Politik nicht ran, da die Rentner einen Großteil ihrer Wähler ausmachen. Die Frage ist welche Optionen hast du um jetzt ein gutes Leben zu führen und gleichzeitig die richtigen Maßnahmen für dein Leben zu implementieren.

alters-arm-mut

Ich will noch jetzt leben und habe keine Lust Vor-zu-sorgen! Diese Aussage höre ich sehr oft. Aber für die Vorsorge bleibt nur die eine Chance. Du kannst nicht mit 55 Jahren sagen:“ Ups das war nichts. Ich fange nochmal von vorne an!“ Ich bin der Meinung, dass viele Leute vorsorgen wollen aber die Standardprodukte von Versicherungen und Banken nicht zu der Generation Y passen. Zum einen erwirtschaften die meisten Produkte nach Abzug von Kosten eine negative Rendite und zum anderen sind sie zu unflexibel. Im Volksmund unter Rückwärts sparen bekannt. Schaue dir dazu auch mein Blogartikel Lebensversicherung kündigen an.

Es gibt eine wichtige Formel für Investments und zwar: Geld x Zeit = Kapital.

Viele junge Menschen haben Zeit – aber kein Kapital. Bei der älteren Generationen ist es genau umgekehrt. Für uns ist es wichtig deine Zeit so gut wie Möglich für dich arbeiten zu lassen mit dem Einsatz deines bestehenden Vermögens.

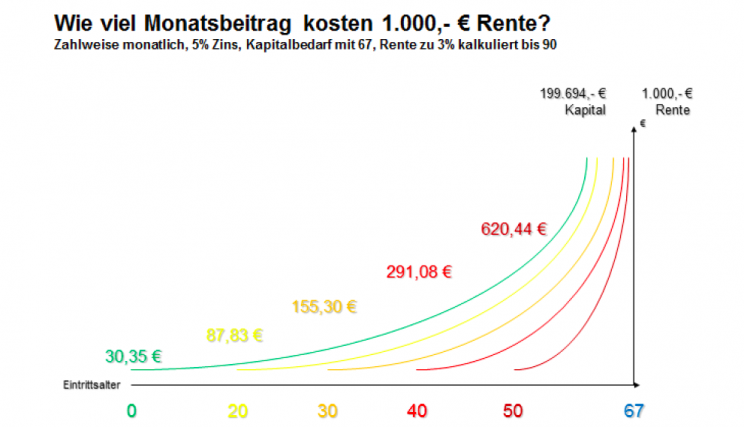

Zu dieser Folie würde ich dir gerne ein Beispiel aus meiner Praxis erzählen. Es geht darum, dass fürs sparen nie der richtige Zeitpunkt gekommen ist. Wenn ich zu Kunden komme, die gerade 20 Jahre alt sind und in der Ausbildung oder Studium sagen diese, : „Ich will erstmal Leben, lass uns in 10 Jahren nochmal reden.“ Um 1.000€/monatlich Rente zu erreichen müssten diese 87€ monatlich sparen. Dann treffe ich Menschen die sich gerade im Job etabliert haben und sagen: „Wir müssen sehen das unsere Kinder durchkommen und wir die Hypothek für das Haus abbezahlen aber dann, dann sparen wir fürs Alter.“ Um 1000€/monatlich Rente zu erhalten müssten sie schon 155,30 monatlich auf die Seite packen. Mit 40 Jahren dämmert es den meisten. „Ja wir werden älter und es ging verdammt schnell. Ich muss was fürs Alter tun.“ Eine Person mit einem Einkommen von 2.500€ Netto hat mit Inflation eine Versorgungslücke inklusive der gesetzlichen Rente von circa 3.000€. Ich sage: Du musst heute anfangen und mindesten 700€ monatlich weglegen. Ich bekomme oft die Antwort, das kann ich mir nicht leisten. Mit 20 Jahren wäre das Problem mit 150€ monatlich gelöst aber das Problem hat sich aufgrund der fehlenden Zeit vergrößert auf 700€ monatlich . Hierfür braucht es besondere Strategien.

Ich will dir aus meiner Sicht zwei Strategien vorstellen die eine besonders große Wirkung haben aber auch viele Risiken. Einige von denen lassen sich minimieren andere musst du eingehen. Ein Leben ohne Risiko gibt es nicht. Das ist das Game.

Die erste Strategie ist in Immobilien zu investieren. Durch den hohen Anteil von Fremdkapital lassen sich große Vermögenswerte aufbauen und passives Einkommen generieren. Passives Einkommen fließt ohne deine Zeit und deinen Energieeinsatz. Die Miete fließt immer. Ob du Krank oder im Urlaub bist. Das ist beim linearen Aktiveinkommen anders. Hier ist der klassische Lohn zu sehen. Wenn du nicht mehr arbeiten kannst, fällt dein Einkommen weg. Beim Immobilieninvestment spielt die Formel Geld mal Zeit eine große Rolle. Ein junger Mensch hat viel Zeit zum Tilgen und nach 25 Jahren ist die Wohnung dann abbezahlt – vom Mieter. Das Problem: Junge Menschen haben oft wenig Eigenkapital und ein geringeres Einkommen. Hier gilt es eine Strategie und Ziele zu entwickeln.

Wie du richtig in Immobilien investieren kannst haben wir für dich in einer vierteiligen Blogserie dargestellt. Bei Fragen schreib uns gerne.

In Immobilien investieren Teil 1 – Wer verkauft?

In Immobilien investieren Teil 2 – Lage

In Immobilien investieren Teil 3 – Management

In Immobilien investieren Teil 4 – Objekte

Einen andere Möglichkeit ist ein Startup aufzubauen. Hier ist es wichtig darauf zu achten nicht in der Tretmühle zu landen. Kleinselbständige schaffen es meisten nicht sich aus dem Betrieb rauszunehmen ohne das dieser zusammenbricht. Willkommen im linearen Aktiveinkommen. Wie du ein Business aufbaust, dass passives Einkommen generiert hat Timothy Ferres in der 4 Stunden Woche hervorragend erklärt. Dieses Business kannst du vor allem auch nach deinem Renteneintritt weiter betreiben. Viele Menschen werden mit 67 Jahren in Rente geschickt obwohl Sie gerne noch arbeiten würden. Sie fallen dann in eine Depression. Wie du dich selbständig machst ohne externe Finanzierung, haben wir auf dem Blog einfachstartup.de dargestellt. Mit dem Produkt Digistart kannst du ein Onlinetutorial durchgehen bei dem eine Schritt für Schritt Anleitung zum eigenen Onlinebusiness enthalten ist. Fange an nicht mehr Geld gegen Zeit zu tauschen wie beim Lohn sondern know how gegen Zeit. Denn das ist skalierter – deine Zeit hingegen ist begrenzt.

Mit dem richtigen Investment und einem Start in dein eigenes Business wird nicht nur der Ruhestand entspannt sondern dein ganzes Leben eine andere Qualität bekommen. Altersarmut ist für den kein Thema mehr. Wichtig ist auch hier eine Vision, Mission und Ziele zu entwicklen. Nimm dir Zeit für die wichtigste Person in deinem Leben.

Denn das bist du.

0 Kommentare