Es ist wichtig, dass du dich rechtzeitig um eine Anschlussfinanzierung kümmerst. Dazu musst du im Blick haben, wann die Sollzinsbindung deines Erstdarlehens ausläuft. Gerade bei langen Laufzeiten oder einer Vielzahl von Darlehen besteht die Gefahr, dass du den Überblick verlierst. Trage dir deshalb zu Beginn jeder neuen Finanzierung ein frühzeitiges Datum im Kalender ein, das dich daran erinnert, die Anschlussfinanzierung zu organisieren. Schließlich kann es sein, dass auch die Restschuld beglichen werden muss. Verlasse dich nicht auf den Vorschlag deiner Hausbank, was die Weiterfinanzierung betrifft. Die Bank muss dich auf jeden Fall drei Monate vor Ablauf der Zinsbindung informieren, ob sie dir ein neues Angebot unterbreitet. Nun ist es allerhöchste Zeit, dir verschiedene Angebote einzuholen und zu vergleichen.

Was passiert, wenn das allgemeine Zinsniveau gestiegen ist?

Es kann gut sein, dass die Zinsen zum jetzigen Zeitpunkt höher sind, als sie es beim Abschluss deiner ersten Finanzierung waren. Dies hätte erhöhte monatliche Darlehensraten zur Folge, die du finanziell bewältigen musst. Wenn dir dies Bauchschmerzen bereitest, macht eventuell ein Forward-Darlehen Sinn. Mit diesem kannst du dir bis 5 Jahre vor Sollzinsbindungsende einen Zins sichern. Allerdings gibt es das nicht kostenlos. Die Aufschläge für Forward Konditionen können beträchtlich sein.

Die meisten Banken bieten allerdings eine kostenlose Bereitstellung bis zu 12 Monaten an. Dies sollte aus meiner Sicht auch der späteste Zeitpunkt sein, ab dem du dich intensiv um das Thema Anschlussfinanzierung kümmerst. Was bedeutet Bereitstellung? Es bedeutet, dass dir ein Darlehen bereit gestellt wird, du es aber nicht abrufst und demzufolge keine Zins- und Tilgungsleistung erbringen musst. Nach der bereitstellungsfreien Zeit musst du in der Regel zischen 1,8 und 3 Prozent p.a. Bereitstellungszinsen zahlen – auch für nicht abgerufene Darlehen. Allerdings fällt keine Tilgungsleistung an.

Hier siehst du, wie die bereitstellungsfreie Zeit in einem Darlehensvertrag aussieht

Anschlussfinanzierung: Was ist das?

Wenn du als Immobilieninvestor ein Objekt finanzieren möchtest oder dir eine Eigentumswohnung kaufen willst, benötigst du ein Darlehen von der Bank. In dieser Erstfinanzierung vereinbart die Bank mit dir eine Sollzinsbindung. Darunter versteht man die Zeit, in der sich die Konditionen und somit auch die Zinsen nicht verändern. Dies verschafft dir Planungssicherheit, weil du mit einer gleich bleibenden monatlichen Rate rechnen kannst, mit der du deinen Kredit abbezahlst.

Hier ist ein Ausschnitt eines Vertrages mit solch einer Regelung

Je nachdem, wie dein Darlehen aufgebaut ist, kann die Sollzinsbindung 1 bis 30 Jahre betragen. Doch was ist, wenn der Zeitraum der Erstfinanzierung vorbei ist? In der Regel hast du dein Objekt noch nicht vollständig abbezahlt und es bleibt eine relativ hohe Restschuld übrig. Hier kommt die Anschlussfinanzierung ins Spiel, auch Prolongation genannt. Damit du die Restschuld bewältigen kannst, musst du ein neues Darlehen aufnehmen. Dies ist die sogenannte Anschlussfinanzierung oder auch Umschuldung genannt.

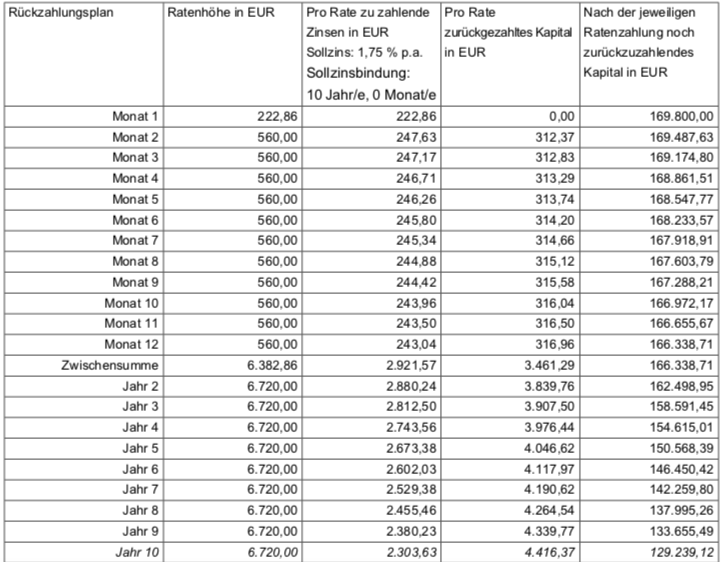

Hier siehst du einen Tilgungsplan mit Restschuldentwicklung aus dem ESIS Merkblatt

Anschlussfinanzierung: Worauf kommt es an?

Damit du auch in der Anschlussfinanzierung von niedrigen Zinsen profitieren kannst, musst du rechtzeitig planen. Warte nicht ab, bis dir deine Hausbank einen Vorschlag für eine Anschlussfinanzierung unterbreitet. Besser ist es, wenn du dir schon früher als ein Jahr vor Ablauf deiner Erstfinanzierung Angebote von anderen Anbietern einholst und diese miteinander vergleichst.

Natürlich ist es der einfachste Weg, bei deiner Hausbank zu bleiben – dies ist aber in den seltensten Fällen die günstigste Lösung. Es reicht in den meisten Fällen sogar aus, wenn du deiner Hausbank ein Konkurrenzangebot mit niedrigeren Zinsen unterbreitest. Um dich als Kunde zu halten, kommt es oft vor, dass deine Hausbank ihre Konditionen ebenfalls nach unten anpasst. Behalte in jedem Fall die Bauzinsen im Blick, sobald du eine Erstfinanzierung abgeschlossen hast.

Was du über die Zinsbindung der Erstfinanzierung wissen musst

Wenn deine Erstfinanzierung noch mehr als fünf Jahre läuft, ist es zu früh, um dich um eine Anschlussfinanzierung zu kümmern. Wenn du bei einer Zinsbindung von 10 Jahren + x vor Ablauf der 10 Jahre aus deinem Darlehensvertrag heraus willst, geht das nur durch ein Sonderkündigungsrecht. Dies wiederum ist begrenzt auf wenige Ereignisse wie Verkauf und keine Umschuldung ohne höhere Beleihung (höhere Kreditaufnahme). Es kann sein, dass dich die Bank aus Kulanz aus dem Darlehen entlässt. Allerdings wird dann eine Vorfälligkeitsentschädigung fällig. Diese kann bei ungünstigen Konstellationen sehr hoch ausfallen. Ungünstig wäre beispielsweise, wenn noch eine lange Laufzeit bis zum Ende der Sollzinsbindung vorliegt (innerhalb von 10 Jahren) nach Abschluss oder du von einem hohen Zinsniveau in ein niedriges kommst. In diesem Fall ist der Zinsschaden und Margenschaden der Bank enorm.

Wie setzt sich eine Anschlussfinanzierung zusammen?

Bei der Anschlussfinanzierung kannst du neu verhandeln und das Darlehen somit optimal auf deine momentane Lebenssituation anpassen. Es kann gut sein, dass du mittlerweile einen Gehaltssprung gemacht hast oder sich deine familiäre Situation geändert hat. In der Regel hast du bereits einen Teil des Darlehens getilgt. Bei 2-prozentiger anfänglicher Tilgung hast du mehr als 20 Prozent (Zinseszins) in 10 Jahren getilgt. Für die Bank besteht also ein geringes Risiko, denn bei einer Versteigerung würde sie eher den restlichen Kreditbetrag reinholen, als wenn noch der gesamte Kaufpreis in den Bücher steht.

Anders sieht es bei Denkmalsanierungen oder Neubauten aus, denn diese sind – vergleichbar mit einem Neuwagen – mit hohen Anschaffungskosten verbunden. Wenn bei einer neuen Kreditanfrage der Objektwert gesunken ist und dieser keine adäquate Sicherheit mehr darstellt, kann es zu großen Problemen bei der Anschlussfinanzierung kommen. Zur Not muss das Darlehen bei derselben Bank variabel oder zu schlechten Konditionen fortgesetzt werden. Bei der Wertermittlung spricht man auch vom Beleihungswert. Erfahre in diesem Artikel mehr über das Thema Finanzierung.

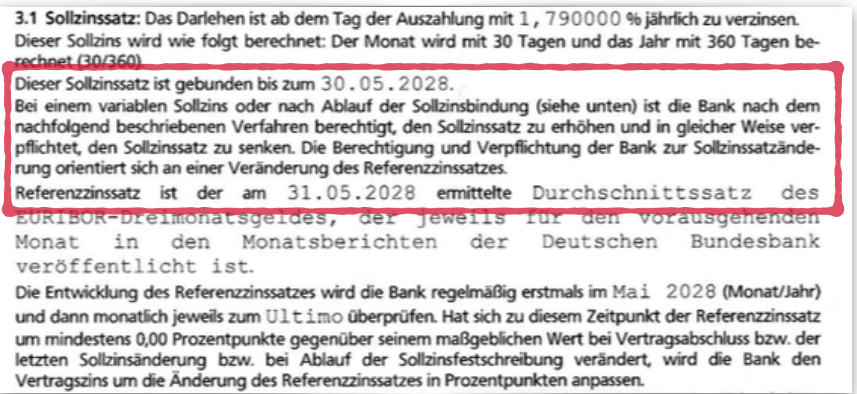

Hier siehst du eine Klausel zu den variablen Konditionen nach Ende der Zinsbindung

Tilgung

Der Tilgungssatz ist genauso wichtig wie der Zins. Grundsätzlich gilt, dass du bei einer schnellen Zurückzahlung Zinsen sparst. Das ist gerade für Eigennutzer extrem wichtig, weil sie die Zinsen steuerlich nicht ansetzen können.

Dennoch musst du die Tilgungsrate Monat für Monat bewältigen können, da eine nachträgliche Senkung der Tilgung nur bei einem vorherigen Einschluss der Tilgungssatzwechseloption möglich ist. Eine bewährte Möglichkeit ist es, eine niedrigere Tilgung und die Ausübung des Sondertilgungsrechts zu vereinbaren. In der Regel lässt es sich bei 5 Prozent des ursprünglichen Kreditbetrages und ohne Konditionsverschlechterung integrieren.

Was ist, wenn die Restschuld niedriger ist als 50.000 Euro?

Wenn du zum Ablösetermin eine Restschuld offen hast, die weniger als 50.000 Euro beträgt, kannst du als Anschlussfinanzierung keinen Baukredit mehr wählen. Für Banken lohnt sich bei der geringen Summe eine niedrig verzinste Baufinanzierung nicht. Viele greifen dann auf das Prolongationsangebot der aktuellen Bank zurück. Allerdings ist deine Bank nicht dazu verpflichtet, dir spätestens drei Monate vor Ablauf der Zinsbindung ein Prolongationsangebot zu unterbreiten. Laut BGB § 493 Abs. 1 muss sie dir lediglich mitteilen, ob sie zu einer Verlängerung der Baufinanzierung mit dir bereit ist oder nicht.

Dir stehen aber noch andere Möglichkeiten zur Auswahl. So kannst du beispielsweise einen Ratenkredit abschließen. Er ist eine gute Alternative, wenn du eine verhältnismäßig geringe Summe an Geld benötigst. Zwar ist die Verzinsung unattraktiver als bei einem Baudarlehen, aber dennoch kann ein solcher Verbraucherkredit günstiger sein als das Prolongationsangebot deiner Bank. Der größte Vorteil dabei ist, dass dir durch die Umschuldung nur wenige Extrakosten entstehen. So entfällt beispielsweise der Grundbucheintrag, da der Bank der Nachweis reicht, dass du Besitzer einer Immobilie bist.

Wie lange gilt das Prolongationsangebot deiner Bank?

Die meisten Banken geben dir 14 Tage Zeit, um dich dafür oder dagegen zu entscheiden. Wenn du es annehmen möchtest, schickst du es unterschrieben zurück und musst dich daraufhin um nichts mehr kümmern. Eine Unterschrift ist unbedingt erforderlich. Als Bestätigung erhältst du ein schriftliches Dokument über die Fortführung des Darlehens. Von Vorteil ist, dass du für die Prolongation nicht zum Notar musst und keine Grundschuld abgeschlossen wird. Mehr zum Thema Grundschuld erfährst du hier.

Nach Annahme des Prolongationsangebotes deiner Bank geht alles seine Wege: Die Restschuld bleibt bestehen und die neue monatliche Rate wird wie gewohnt von deinem Konto abgebucht. Es wird wie eine Vertragsverlängerung gehandhabt, weswegen keine weiteren Folgekosten entstehen. Auch auf eine erneute Bonitätsprüfung wird im Normalfall verzichtet. Bei Fragen kannst du dich wie bisher an deinen Ansprechpartner bei deiner Hausbank wenden.

Fazit

Du solltest möglichst früh mit Banken und Vermittlern in Kontakt treten, um auszuloten, wie deine Bonität und dein Objekt bewertet werden. Danach kannst du dir mehrere Angebote unterbreiten lassen und diese in Hinblick auf Tilgungssatz, Sondertilgung, Sollzinsbindung und Tilgungssatzwechsel optimieren.

0 Kommentare