Du weißt nicht, für welche Darlehensform du dich entscheiden sollst? Es ist gar nicht so einfach, im Dschungel der Darlehensformen den Überblick zu bewahren. Es ist jedoch unabdingbar, dass du dich mit diesem Thema auskennst, da es in der Regel um viel Geld geht, das über mehrere Jahrzehnte zurückgezahlt werden muss. In diesem Blogartikel erfährst du die wichtigsten Grundformen der verschiedenen Darlehensformen. Zusätzlich lernst du, anhand welcher Kriterien sich die einzelnen Kreditarten unterscheiden und welche am häufigsten für Wohnungsbaudarlehen verwendet werden. Finde heraus, ob zu deinem Vorhaben ein Annuitätendarlehen, ein Festdarlehen, ein Tilgungsdarlehen, ein Forward-Darlehen, ein EURIBOR-Darlehen, Fremdwährungskredite oder ein Sofortdarlehen mit Bausparvariante passt.

Worin unterscheiden sich die einzelnen Darlehensformen?

Grundsätzlich gibt es zwei wichtige Unterscheidungsmerkmale für die Darlehensform. Dazu gehören die Zinsform und die Rückzahlung (Tilgung).

Zinsform

- Bei Darlehen mit Zinsbindungen vereinbarst du mit der Bank für einen bestimmten Zeitraum einen festen Zinssatz. Dieser beträgt bei Kapitalanlegern in der Regel mindestens 10 Jahre, da das Objekt danach steuerfrei veräußert werden kann. Die meisten Eigennutzer vereinbaren beim aktuellen Zinsniveau Zinsbindungen von mehr als 10 Jahren, da die Option des Verkaufes nur schwerlich in Frage kommt und Sicherheit im Vordergrund steht.

- Die variable Zinsvereinbarung orientiert sich hingegen daran, wie sich der Kapitalmarkt entwickelt und wird entsprechend daran angepasst. Allerdings müssen gewisse Voraussetzungen erfüllt werden, um bei Banken überhaupt an ein variables Darlehen zu kommen. Denn rein theoretisch könntest du heute das Darlehen abschließen und das Objekt bereits morgen verkaufen oder zu einer anderen Bank umschulden. Für die Bank entstünden für diesen einen Tag niedrige Zinseinnahmen bei hohen Bearbeitungs- und Prüfkosten. Aus diesem Grund sind die Konditionen bei variablen Darlehen unter 250.000 Euro in der Regel nicht wesentlich besser als bei Darlehen mit Zinsbindung ab 5 Jahren, da sich hier aufgrund der garantierten Laufzeit die Bearbeitungs- und Prüfkosten amortisieren (Stichwort: Stückkosten).

Rückzahlung (Tilgung)

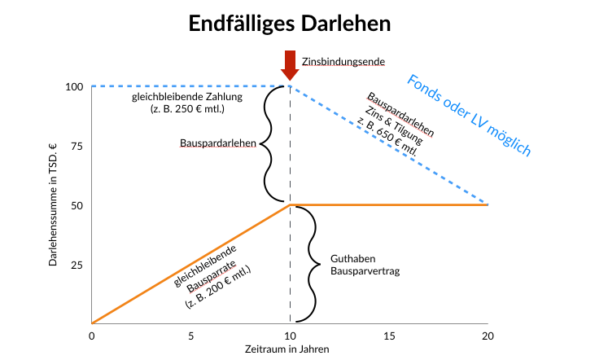

- Beim endfälligen Darlehen wird die Summe am Ende der Laufzeit fällig, in der Regel zischen 10 und 15 Jahren. Während dieser Laufzeit erfolgt keine Tilgung und es werden lediglich die Zinszahlungen fällig. Um das Risiko der Bank zu begrenzen, verlangt diese grundsätzlich einen Tilgungsersatzträger wie eine kapitalbildende Lebensversicherung, einen Bausparvertrag oder einen Fondssparplan. Wenn ein Bausparvertrag verwendet wurde, soll dieser in der Regel das endfällige Darlehen ablösen.

- Wenn du dich stattdessen für ein Annuitätendarlehen entscheidest, bezahlst du jeden Monat eine gleichbleibende Rate, die aus Zins- und Tilgungsanteil besteht.

- Das Tilgungsdarlehen zeichnet sich durch einen gleichbleibenden Tilgungsanteil und einen Zinsanteil aus, der immer kleiner wird. Die Rate nimmt also ab. Diese Form ist eher im gewerblichen Bereich als im privaten Bereich anzutreffen, da Firmen die Tilgung der Abschreibung anpassen, um steuerlich gleichauf zu sein.

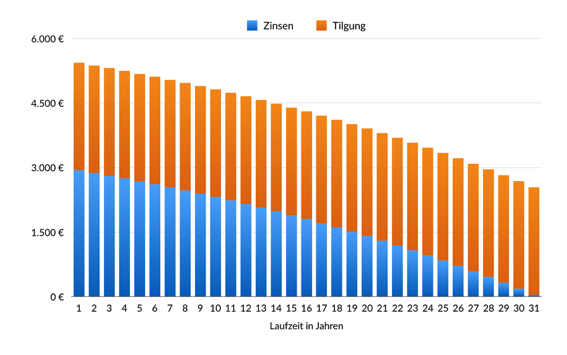

Annuitätendarlehen als geeignete Darlehensform

Das Annuitätendarlehen zählt zu den bekanntesten Immobilienfinanzierungen und begegnet dir fast immer, wenn du eine Immobilie finanzieren möchtest. Für die Zinsen und die Rückzahlung musst du regelmäßige Zahlungen aufbringen. Diese werden als Annuität bezeichnet.

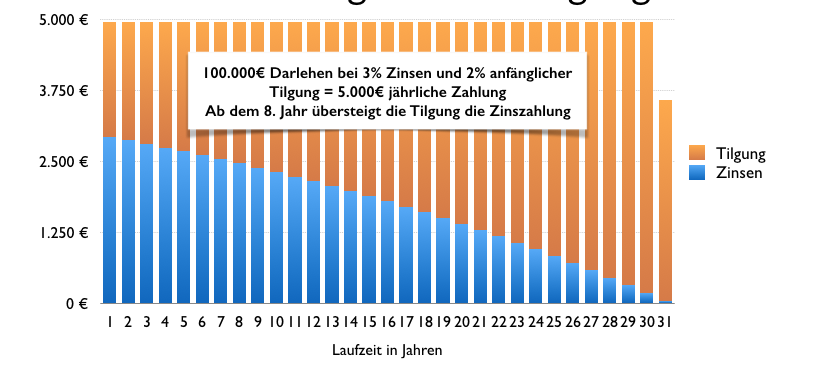

Hier siehst du, wie sich innerhalb der Rate die Tilgung und die Zinslast verschiebt

Man spricht bei Darlehen dieser Form von anfänglicher Tilgung oder zuzüglich ersparten Zinsen. Denn ab der ersten Tilgungsrate musst du nur auf die Restschuld Zinsen zahlen.

Wie funktioniert ein Annuitätendarlehen?

Deine Rate setzt sich aus einem Zinsbetrag und einem Tilgungsanteil zusammen. Du bezahlst sie in regelmäßig wiederkehrenden Abständen, entweder monatlich oder vierteljährlich. Wenn eine Zinsfestschreibung vereinbart wurde, bleibt der Zinssatz über diesen Zeitraum gleich. Ein üblicher Zeitraum sind 5 bis 15 Jahre, bevor der Zinssatz mit der Bank neu verhandelt wird. Allerdings bieten Versicherungen Zinsbindungen bis zu 30 Jahren an. Der Haken daran ist, dass Versicherungen in der Regel mehr Eigenkapital verlangen als Banken, die auch den kompletten Kaufpreis finanzieren.

Wie hoch sollte der Tilgungssatz gewählt werden?

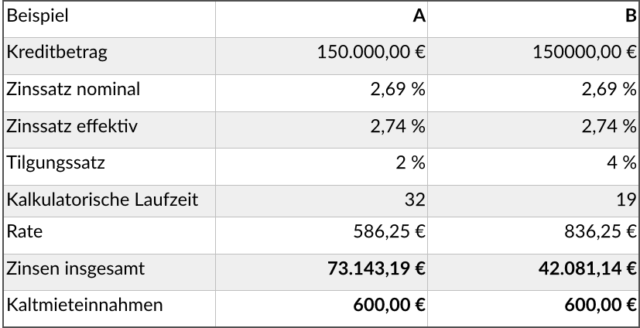

Für Investoren gilt das Credo „Tilgung ist bis zum Verkauf unwiderruflich verlorene Liquidität.“ Du willst also so wenig finanzielle Mittel wie möglich und im Idealfall überhaupt kein Eigenkapital einsetzen. Immobilieninvestoren können Zinsen steuerlich absetzen, Eigennutzer jedoch nicht. Aus diesem Grund sollten Eigennutzer das Darlehen so schnell wie möglich tilgen und genügend Eigenkapital mitbringen, um den bestmöglichen Zins zu bekommen. Sie müssen nämlich aus dem versteuerten Geld Zinsen bezahlen.

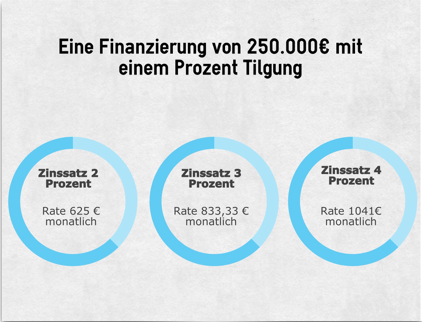

Hier siehst du den Unterschied an zu zahlenden Zinsen für einen Eigennutzer bei 2 oder 4 Prozent anfänglicher Tilgung.

Für den Kapitalanleger macht es natürlich mehr Sinn, eine Rate zu haben, die sich etwa mit der Miete deckt. Wir nennen es Liquiditätsfalle, denn mit der Zeit wird der Zinsanteil in der Annuität so klein, dass du bei gleicher Liquiditätsbelastung weniger Kosten gegen die Miete legen musst. Die Annuität bleibt gleich.

Was ist noch wichtig zu wissen?

Eine gewisse Vorsicht ist in Niedrigzinsphasen geboten. Insbesondere Eigennutzer freuen sich in der aktuellen Phase, denn für sie ist ein Haus nun erschwinglich, auch wenn die Kaufpreise abmarschiert sind.

Hier siehst du, was ein Zinsanstieg bei einer Darlehenssumme von 250.000 EUR ausmacht.

Wenn wenig getilgt wird und eine Zinsbindung von nur 10 Jahren vereinbart wurde, kann es bei einem steigenden Zinsniveau zur Anschlussfinanzierung richtig krachen. Über den Daumen gepeilt sollte ein Eigennutzer 10 bis 20 Prozent Eigenkapital mitbringen und eine Zinsbindung von mehr als 15 Jahren vereinbaren, bei einer Laufzeit des Kredites unter 25 Jahren. Dies entspricht bei aktuellem Zinsniveau etwa 3,5 Prozent Tilgung.

Festdarlehen (endfälliges Darlehen) als geeignete Darlehensform

Bei dieser Darlehensform zahlst du in der Regel ausschließlich die Zinsen monatlich. Das hat gerade für Kapitalanleger den Vorteil, dass sie die gleiche Zinslast steuerlich geltend machen können. Aus diesem Gesichtspunkt klingt das super, es gibt aber leider einen Haken. Die Bank verlangt nämlich einen Tilgungsersatz. Das sind in der Regel ein Bausparvertrag, Fonds oder eine Lebensversicherung. Diese Produkte haben zusätzliche Abschlusskosten und erbringen eine schlechte Performance, was den Ertrag betrifft. Weil die Bank das im Normalfall genauso sieht, verlangt sie bei Fonds, Bausparverträgen oder Lebensversicherungen eine höhere Besparung als bei einer direkten Tilgung.

Vor 2005 waren kapitalbildende Lebensversicherungen unter gewissen Voraussetzungen in der Bezugsphase (Abruf der Leistung) noch steuerfrei. Dies hat sich jedoch geändert. Was oft angeboten wird, ist das sogenannte Konstant-Darlehen. Es gibt in Deutschland sehr viele Bausparkassen, die ihre Produkte verkaufen müssen. Hier wird dann ein sofort oder endfälliges Darlehen gegeben, parallel wird ein Bausparvertrag abgeschlossen, der solange bespart wird, bis er zuteilungsreif ist. Dieser löst dann das endfällige Darlehen mit dem Guthaben und dem Bauspardarlehen ab. Banken betreiben bei den niedrigen Zinsen oft Cross Selling und bieten Bauverträge zur Finanzierung an. Ich kann dich nur bitten, genau nachzurechnen.

Hier siehst du einen Bausparvertrag mit Tilgungsaussetzung und Zuteilung als Konstant-Darlehen

Tilgungsdarlehen als geeignete Darlehensform

Du vereinbarst im Vorfeld feste Tilgungsbeträge, mit denen du dein Darlehen zurück zahlst. Dadurch reduziert sich deine Darlehensschuld immer weiter. Durch die sinkende Restschuld wird auch der Zinsbetrag kontinuierlich kleiner.

Hier siehst du den Verlauf eines Tilgungsdarlehens

Am Anfang hat der Kreditnehmer eine hohe Belastung, die sich dann verringert. Da der Eigennutzer keine steuerlichen Effekte nutzen kann und bei Immobilien lange Abschreibungszeiträume gelten, kommt diese Form in der Praxis so gut wie nicht vor und wird ausschließlich von Firmen genutzt, die damit ihre Investitionsgüter refinanzieren.

Forward-Darlehen als geeignete Darlehensform

Manchmal kommst du in die Situation, dass die Zinsbindung deines aktuelles Darlehens erst in ein paar Jahren abläuft. Umso ärgerlicher ist es, wenn du für dieses Bestandsdarlehen hohe Zinsen bezahlen musst, obwohl Baugelder momentan zu viel niedrigeren Zinsen angeboten werden. Eine Möglichkeit wäre, einfach abzuwarten, bis die Zinsbindung deines Darlehens abläuft. Die zu bezahlende Restschuld könntest du dann mit einer Anschlussfinanzierung, auch Prolongation genannt, zum aktuellen niedrigeren Zinssatz umschulden.

Allerdings ist die Kündigung eines Darlehens mit mehr als 10 Jahren Zinsfestschreibung innerhalb der Zinsbindung nur außerordentlich möglich, zum Beispiel bei Verkauf. Eine Umschuldung ohne Nachbeleihung (höhere Kreditsumme), um bessere Konditionen zu nutzen, zählt nicht dazu. Deswegen sind Zinsbindungen nicht nur gut für Kunden, sondern auch für Banken. Denn sie können mit den Einnahmen innerhalb der 10 Jahre sicher planen. Bei einer außerordentlichen Kündigung steht der Bank eine Vorfälligkeitsentschädigung zu.

Prüfe genau, ob sich ein Forward-Darlehen lohnt

Leider kann dir niemand garantieren, wie hoch oder niedrig die Zinsen zu diesem Zeitpunkt sind. Manchmal gibt es nur einen kleinen Slot, in dem das Zinsniveau niedrig ist. Hier kommt das Forward-Darlehen ins Spiel. Bei dieser Darlehensform sicherst du dir die momentan günstigen Zinsen für deine zukünftige Anschlussfinanzierung. Dies ist bis zu 60 Monate im Voraus möglich.

Sobald du absehen kannst, dass die Zinsbindung deines aktuellen Darlehens ausläuft (in der Regel zwischen einem und fünf Jahren), sicherst du dir mit einem Forward-Darlehen die momentan günstigen Zinsen für deine Anschlussfinanzierung. Allerdings sind die Forward Aufschläge zum Teil erheblich und du schließt einen neuen Darlehensvertrag ab. Ein Verkauf des Objektes wäre wieder nur außerordentlich möglich.

Viele Banken bieten 12 Monate bereitstellungsfreie Zeit an. Das sollte für dich der späteste Zeitpunkt sein, um eine Anschlussfinanzierung zu besorgen. Was ist die bereitstellungsfreie Zeit? Bis zum Abruf der Kreditmittel musst du für die Bereitstellung nicht zahlen. Zu den Vorteilen des Forward-Darlehens gehört, dass du über eine lange Zinsbindungszeit hinweg fest kalkulieren kannst und dir gegebenenfalls einen günstigen Zins sichern kannst. Für Eigennutzer kann es praktikabel sein, für Kapitalanleger in der Regel nicht. Aber auch Eigennutzer sollten sich gut überlegen, ob sie sich so früh binden wollen.

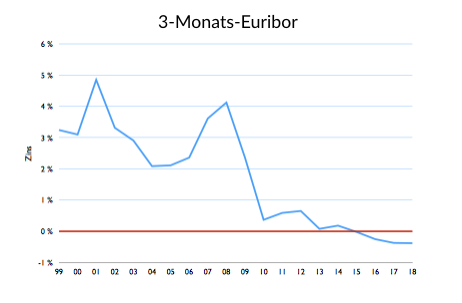

EURIBOR-Darlehen als geeignete Darlehensform

Unter EURIBOR versteht man den offiziellen Zinssatz, zu dem sich Großbanken untereinander Geld in der EU leihen. Als Orientierung dafür dient der Leitzinssatz der Europäischen Zentralbank. Du kannst täglich in den Medien verfolgen, wie hoch er ist. Sämtliche Anpassungen der Zinsen sind somit transparent und nachvollziehbar. Beim EURIBOR-Darlehen wird der Zins in regelmäßigen Abständen an einen Referenzzinssatz angepasst. Auch bei auslaufenden Verträgen wird diese Klausel oft angewendet.

Hier siehst du eine Klausel.

Hier siehst du den Euribor, auf den in der Regel ein Aufschlag vereinbart wird, wie im Schaubild davor beispielsweise 3 Prozent

Wenn du dir die Zinsstrukturkurve der letzten Jahrzehnte anschaust, wirst du feststellen, dass kurzfristige Zinsbindungen auf den gesamten Zeitpunkt betrachtet günstiger sind als langfristige Zinsbindungsfristen. Allerdings darfst du daraus nicht schließen, dass das auch so bleibt. Geldpolitisch betrachtet befinden wir uns in einer nie da gewesenen Situation. Wenn man jetzt versuchen würde, die Vergangenheit auf die heutigen extremen Umstände anzuwenden, wäre dabei große Zurückhaltung angebracht.

Wenn du größtmögliche Flexibilität bevorzugst, ist dieses Form des Darlehens perfekt, denn nicht nur der Zins steht im Vordergrund. Du kannst jederzeit umschulden und dein Objekt ohne Vorfälligkeitsentschädigung verkaufen. Für bestimmte Projekte kann das die richtige Wahl sein. Du kannst auch auf ansteigende Zinsen reagieren, indem du das variable Darlehen feststellst. Ich bezweifle jedoch stark, dass ein Laie diesen Zeitpunkt genau abpassen kann. Auch mein oben genanntes Argument des Kreditvolumens ab 250.000 Euro bleibt bestehen. Zudem wird diese Darlehensform nicht von jeder Bank angeboten.

Fremdwährungskredite als geeignete Darlehensform

Bei dieser Darlehensform erfolgt die Aus- und Rückzahlung des Darlehens in einer Fremdwährung, also nicht in Euro. Ein großes Risiko hierbei sind die Kursschwankungen, da die Auszahlung und die Rückzahlung nicht zum gleichen Zeitpunkt erfolgen. Manchmal gibt es in fremden Währungszonen niedrigere Zinssätze als im europäischen Raum. Diese werden vom Fremdwährungskredit ausgenutzt.

Du musst dir jedoch bewusst sein, dass eine solche Darlehensform einem hohen Risiko ausgesetzt ist. Wenn die Währung schwankt, sind die Vorteile rasch aufgebraucht. Zudem sind für einen Fremdwährungskredit höhere Sicherheiten erforderlich und er ist teurer. Prüfe sehr genau, ob du dich auf diese riskante Darlehensform einlassen möchtest. Im aktuellen Zinsniveau (Stand 2019) würde ich eher davon abraten.

Bausparfinanzierung als geeignete Darlehensform

Vielleicht hast du bereits einen Bausparvertrag und fragst dich, ob er zu den empfehlenswerten Darlehensformen gehört. Zunächst nützt er dir nur etwas, wenn du das Geld auch zum benötigten Zeitpunkt abrufen kannst, was in den seltensten Fällen möglich ist.

Nehmen wir folgenden Fall an:

Du willst im Alter von 25 Jahren ein Einfamilienhaus kaufen. Die Kosten, die du noch nicht kennst, schätzt du mit 400.000 EUR etwas höher ein. Das erste Problem ist, dass du keine Gewissheit über die Höhe der Kosten hast. Bausparverträge werden in der Regel erst mit mehr als 20 Prozent Guthaben zugeteilt und 80 Prozent als Darlehen vergeben. Umso höher das Guthaben ist, umso niedriger und besser ist der Zins für das Darlehen. In diesem Fall müsstest du mindestens 80.000 Euro ansparen. Wenn du im Alter von 15 Jahren (beispielsweise deine Eltern für dich) beginnst, wären das 666,66 EUR im Monat. Dazu kommt noch eine einprozentige Abschlussgebühr auf die Bausparsumme, auch wenn du das Darlehen gar nicht nutzt. Dies sind schon mal 4.000 Euro für einen Vertrag, den du gar nicht nutzt.

Wie du siehst, setzt ein Bausparvertrag bestimmte Sachen voraus:

- Höhe der Darlehenssumme

- Zeitpunkt der Zahlung

Zum reinen Sparen eignet sich der Bausparvertrag aufgrund der niedrigen Zinsen aktuell nicht. Machmal kannst du ihn jedoch für folgende Dinge einsetzen:

- Modernisierungen bis 50.000 EUR

- Absicherung der Restschuld für endfällige Darlehen oder Annuitätendarlehen, aber auch hier muss genau kalkuliert werden.

Bevor du dich dafür entscheidest, solltest du prüfen, ob die Zinsen des Bauspartarifes niedriger sind als die allgemeinen Darlehenszinsen. Auch der Effektivzins ist ein wichtiges Kriterium. Informiere dich darüber, wie hoch die Tilgungssätze ausfallen und wie sich die Darlehensphase gestaltet. Was passiert, wenn du auf das Bauspardarlehen verzichtest? Wird dir die Abschlussgebür zurück gezahlt oder wird dein Bausparguthaben höher verzinst?

Fazit zu den Darlehensformen

Wie du siehst, gibt es zahlreiche Darlehensformen, die unterschiedliche Vor- und Nachteile haben. Am beliebtesten ist das klassische Annuitätendarlehen, weil du durch die konstante Belastung während der kompletten Zinsbindungsfrist gut kalkulieren kannst. Du kannst auch verschiedene Annuitätendarlehen abschließen, beispielsweise 50 Prozent der Darlehenssumme auf 10 Jahre Zinsbindung mit 4 Prozent Tilgung und die anderen 50 Prozent über 15 Jahre Zinsbindung mit 1 Prozent Tilgung. Ich freue mich, wenn ich dir mit diesem Artikel weiterhelfen konnte.

Die besten Investorengrüße aus Leipzig

Erik

Hallo Erik,

mal wieder ein super Artikel, der einfach und gut verständlich geschrieben wurde.

Viele Grüße