Wenn du als Investor oder Eigennutzer eine Eigentumswohnung kaufst, kommst du nicht umhin, dich mit dem Hausgeld auseinanderzusetzen. Ein alternativer Begriff dafür ist Wohngeld. In diesem Blogartikel erfährst du, wie es sich zusammensetzt, welchen Teil der Eigentümer und welchen der Mieter trägt.

Wie das Hausgeld definiert wird

Die Eigentümer einer Wohnung müssen jeden Monat Vorschüsse an die Wohnungseigentumsverwaltung zahlen. Diese Vorschüsse werden als Hausgeld bezeichnet und in einem zuvor aufgestellten Wirtschaftsplan festgelegt. Gemäß dem Wohnungseigentumsgesetz (WEG) § 28 Abs. 2 und 3 besteht für den Wohnungseigentümer die anteilmäßige Verpflichtung der Wohnungseigentümer zur Lasten- und Kostentragung sowie die Beitragsleistung der Wohnungseigentümer zu der in § 21 Abs. 5 Nr. 4 vorgesehenen Instandhaltungsrückstellung.

Nach außen haftet immer die Gemeinschaft. Deshalb musst du prüfen, ob beim Kauf keine rückständigen Hausgelder bestehen oder bereits rechtliche Schritte eingeleitet wurden. Ein solcher Prozess ist teuer und bis vom Eigentümer das Hausgeld eingetrieben werden kann, vergehen oftmals Jahre. Nicht selten endet er mit der Versteigerung der Eigentumswohnung.

Nach außen hin müssen die anderen Eigentümer das gesamte Hausgeld inklusive den Kosten für den Rechtsstreit weiter bezahlen. Um die bestehenden Eigentümer vor bonitätsschwachen Eigentümern zu schützen, muss die Hausverwaltung in vielen Fällen einen Verkauf genehmigen, da alle für das Hausgeld haften. Diese Beiträge sind nötig, um die Kosten zu finanzieren, die im Außenverhältnis einer Wohngemeinschaft entstehen.

Dazu gehören die Instandhaltung, Instandsetzung, die Verwaltung sowie die Kosten und Lasten des gemeinschaftlichen Eigentums. Gemäß § 16 Abs. 2 WEG ist jeder Wohnungseigentümer den anderen Wohnungseigentümern gegenüber verpflichtet, die Lasten des gemeinschaftlichen Eigentums sowie die Kosten der Instandhaltung, Instandsetzung, sonstigen Verwaltung und eines gemeinschaftlichen Gebrauchs des gemeinschaftlichen Eigentums nach dem Verhältnis seines Anteils (Absatz 1 Satz 2) zu tragen.

Gibt es einen Unterschied zum Wohngeld?

Viele Menschen verwenden den Begriff Wohngeld und meinen damit das Hausgeld. Laut dem Wohngeldgesetz hat das Wohngeld jedoch noch eine andere Bedeutung und ist demnach vom § 16 Abs. 2 WEG ausgeschlossen.

Das Wohngeld wird vom Staat als Sozialleistung für Geringverdiener bezahlt und dient als Zuschuss zur Miete.

Das Hausgeld wiederum zahlst du als Eigentümer einer Eigentumswohnung jeden Monat dafür, dass das Gemeinschaftseigentum bewirtschaftet, instand gehalten und gepflegt wird.

Wie setzt sich das Hausgeld zusammen?

Du musst zwischen umlegbaren und nicht umlegbaren Kosten differenzieren. Im Gemeinschaftseigentum fallen viele Kosten an, die mit dem Hausgeld abgedeckt werden. Dazu zählen die Heizkosten, die Verwaltungskosten (z. B. Honorar, Kontogebühren) und die Betriebskosten (z. B. Wasser, Hausstrom, Hausmeister, Müllentsorgung, Treppenhausreinigung, Gartenarbeiten).

Aber auch die laufenden Instandhaltungskosten, die für das Gemeinschaftseigentum anfallen, werden mit dem Hausgeld bezahlt. Wenn in der Eigentumswohnung selbst Reparaturen oder Modernisierungen anfallen, müssen diese vom Eigentümer in Auftrag gegeben und bezahlt werden. Gemäß § 21 Abs. 5 Ziff. 4 WEG besteht für den Verwalter eine Ansparungspflicht für eine gemeinschaftliche Instandhaltungsrücklage.

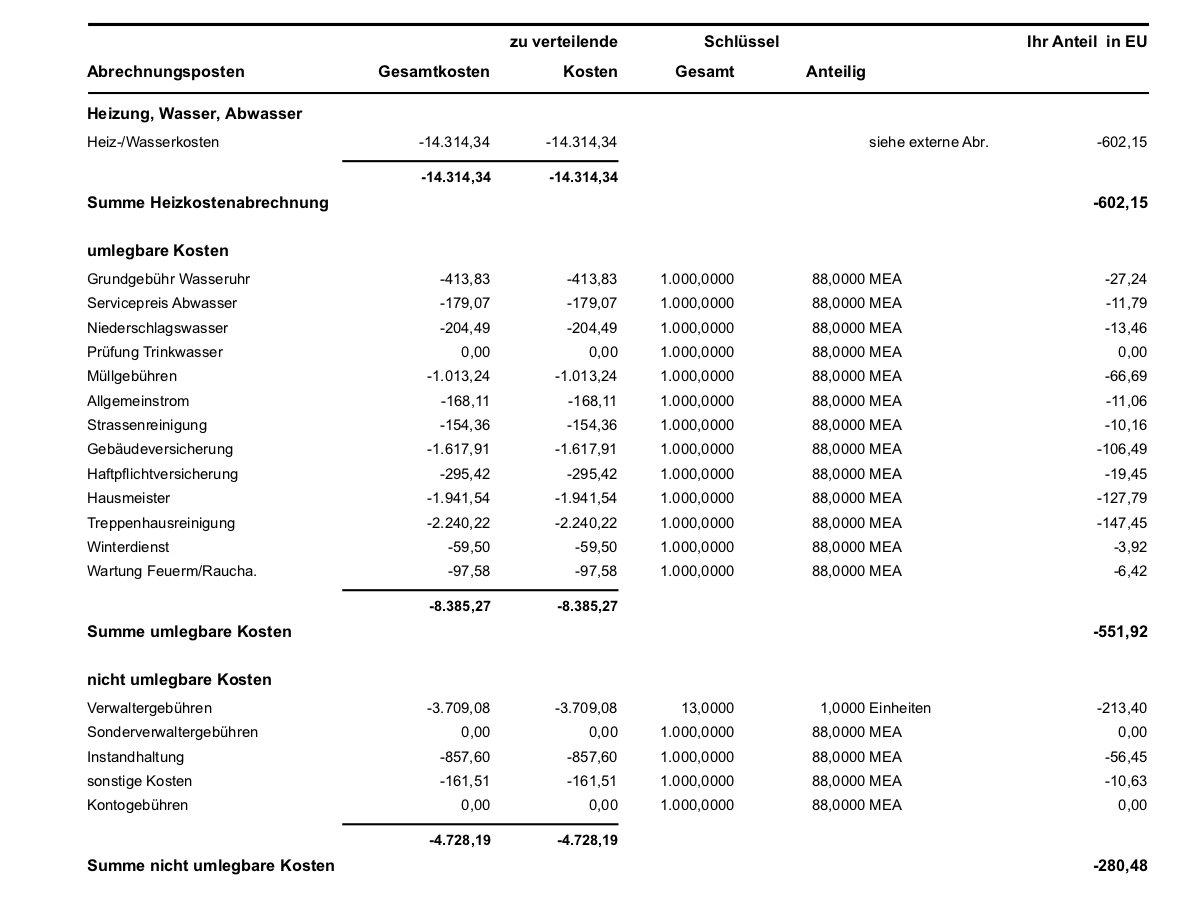

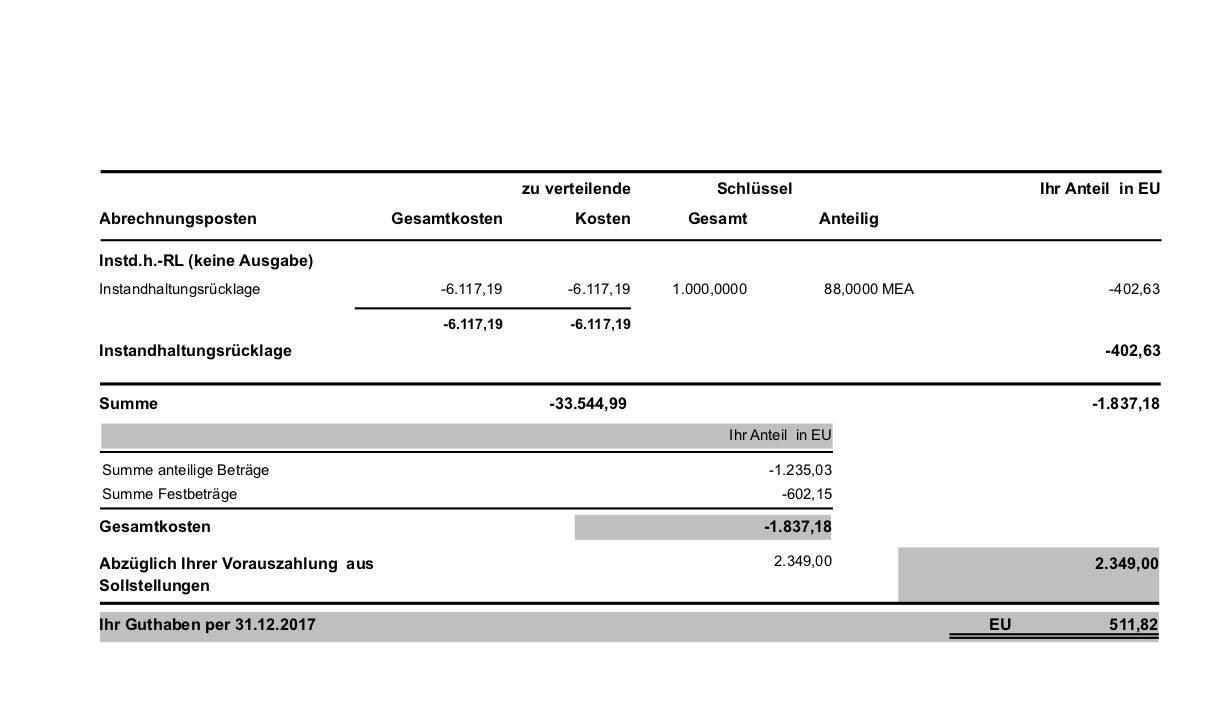

Beispiel für eine Hausgeldabrechnung

Wovon hängt die Höhe des Hausgeldes ab?

Wovon hängt die Höhe des Hausgeldes ab?

Wovon hängt die Höhe des Hausgeldes ab?

Wovon hängt die Höhe des Hausgeldes ab?Wie du dir wahrscheinlich denken kannst, hängt dies von den Betriebskosten deiner Immobilie ab. Das Hausgeld ist höher, wenn das Objekt über einen Aufzug oder sonstige Annehmlichkeiten wie ein Schwimmbad oder eine Sauna verfügt. Als Faustformel kannst du dir merken, dass die Betriebskosten und somit das Hausgeld höher sind, je hochwertiger die Wohnanlage ausgestattet ist.

Wie kann das Hausgeld fair ermittelt werden?

Die anfallenden Kosten werden mit Hilfe von Verteilerschlüsseln umgelegt. § 16 des WEG besagt folgendes: Jedem Wohnungseigentümer gebührt ein seinem Anteil entsprechender Bruchteil der Nutzungen des gemeinschaftlichen Eigentums. Der Anteil bestimmt sich nach dem gemäß § 47 der Grundbuchordnung im Grundbuch eingetragenen Verhältnis der Miteigentumsanteile.

Dies sorgt für eine faire Verteilung unter den Wohnungseigentümern. Wenn eine Wohnungseigentümergemeinschaft gegründet wird, werden jeder Wohnung bestimmte Miteigentumsanteile zugeordnet. Diese werden im Nachhinein nicht mehr verändert. Du kannst den Verteilerschlüssel MEA vom Anteil am gesamten gemeinschaftlichen Eigentum mit der Größe deiner Wohnung vergleichen.

Dabei werden Zahlengrößen wie 100tel/1.000tel/10.000tel oder sogar 100.000tel benutzt. Wenn eine Wohnung beispielsweise einen 1.500/100.000 MEA aufweist, ist sie am Gemeinschaftseigentum und dessen Kosten mit 1,5 Prozent beteiligt. Der Miteigentumsanteil sagt auch aus, wieviel Prozent du am gesamten Grund und Boden besitzt. Den Wert findest du beispielsweise in der Teilungserklärung oder dem Grundbuchauszug.

Hier siehst du einen Grundbuchauszug mit den Miteigentumsanteilen

Was du noch zum Thema Verteilerschlüssel wissen solltest

Beim Warmwasser und den Heizkosten wird die Heizkostenverordnung zu Rate gezogen, in welcher die Kosten entsprechend dem Verbrauch und den Grundkosten aufgeschlüsselt sind. Es gibt noch weitere Verteilerschlüssel, beispielsweise nach individuellem Verbrauch oder nach Wohneinheiten.

Auch wenn Verteilerschlüssel frei gestaltet werden können, solltest du die Gemeinschaft der Eigentümer im Blick haben. Zudem musst du auf die Vorgaben achten, die in der Teilungserklärung festgelegt wurden. Erwarte als Eigentümer besser keine absolute Gerechtigkeit. Es wird immer Unstimmigkeiten bei der Verteilung der Kosten im Gemeinschaftseigentum geben.

Am 1. Juli 2007 wurde das WEG novelliert. Nun müssen nicht mehr alle Eigentümer der Wahl der Verteilungsschlüssel zustimmen, sondern es reicht eine einfache Mehrheit aus, beispielsweise wenn berechnet wird, wie viel die Wohnungseigentümergemeinschaft verbraucht hat.

Bevorzuge im Mietvertrag eine offene Regelung

Hier besteht auch immer die Gefahr, dass sich die Verteilungsschlüssel aus der Gemeinschaft nicht mit den Verteilungsschlüsseln in den Mietverträgen decken. Wenn beispielsweise im Mietvertrag eine starre Verteilung der Heizkosten auf 50 Prozent Verbrauch und 50 Prozent Grundkosten abgeschlossen wurde, die Gemeinschaft jedoch 70 Prozent Verbrauch und 30 Prozent Grundkosten veranschlagt, kannst du auf den Kosten sitzen bleiben.

Deswegen sollte im Mietvertrag möglichst eine offene Regelung gewählt werden, sodass der Mieter die Kosten im Rahmen der Betriebskostenverordnung frei wählen kann. Halte hierzu bei Abschluss der Mietverträge Rücksprache mit der Hausverwaltung und einem Rechtsanwalt.

Wird das Hausgeld auch bei Leerstand fällig?

Du musst das Hausgeld auch dann bezahlen, wenn das Objekt leer steht. Warum ist das so? Wie du mittlerweile weißt, ergibt sich das monatliche Hausgeld aus dem Wirtschaftsplan und den Einzelwirtschaftsplänen, die vom Verwalter erstellt werden. Dieser teilt die Gemeinschaftskosten nach festgelegten Verteilerschlüsseln auf alle Eigentümer auf und du kommst nicht umhin, diese Summe zu bezahlen.

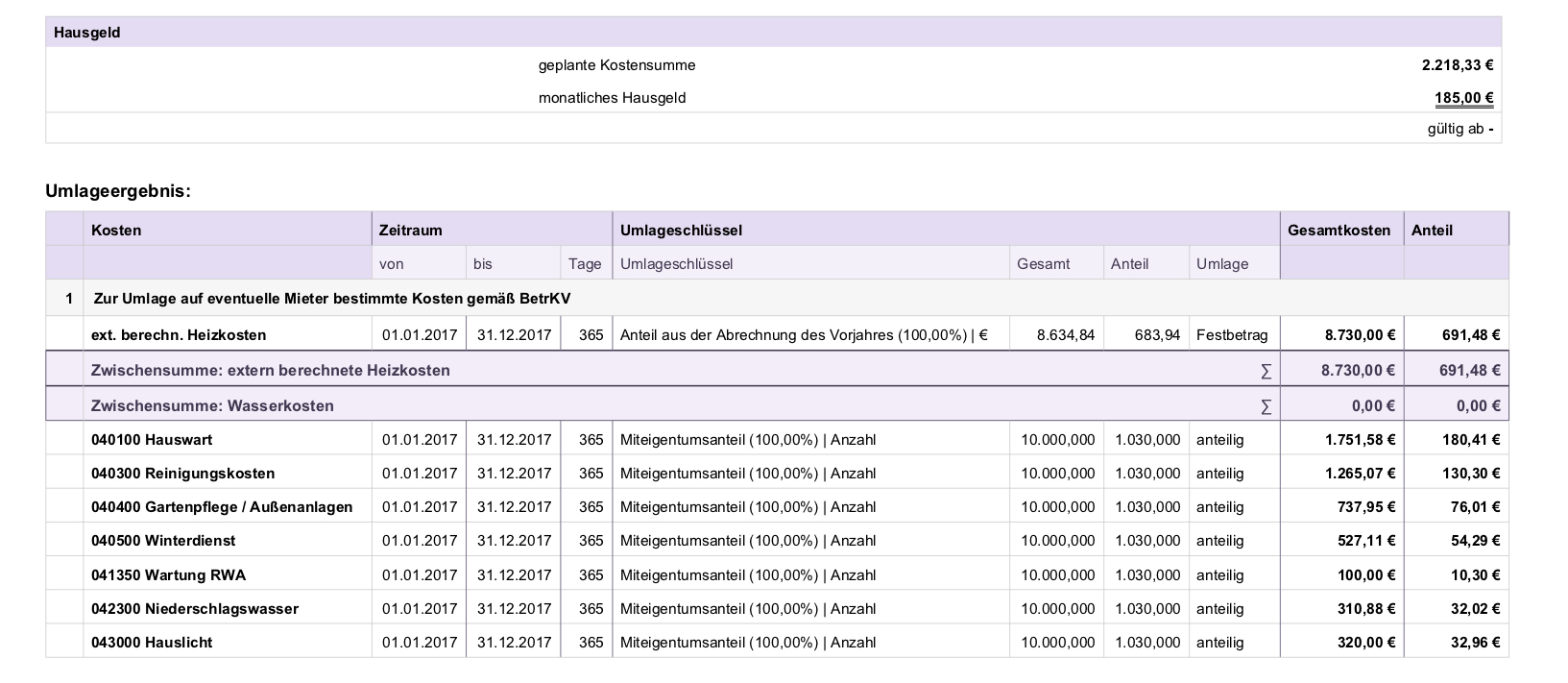

Beispiel für einen Wirtschaftsplan

Wie wird das Hausgeld abgerechnet?

Jedes Jahr bekommst du als Eigentümer eine Jahresabrechnung. Meistens wird das volle Kalenderjahr zugrunde gelegt. Auf der Hausgeldabrechnung siehst du, welche Gemeinschaftskosten tatsächlich angefallen wird und wie hoch dein zu bezahlender Anteil ist. Was genau abgerechnet wird, variiert nach Vertrag und beinhaltet die Treppenhausreinigung, Gartenarbeiten, Müllentsorgung und vieles mehr.

Dem im Vorfeld aufgestellten Wirtschaftsplan werden die tatsächlich angefallenen Kosten und Verbräuche gegenüber gestellt und das bereits bezahlte Hausgeld wird damit verrechnet. Je nachdem, wie gewirtschaftet wurde, erhältst du eine Nachzahlung oder eine Rückerstattung. Wenn du Investor oder Kapitalanleger bist, möchtest du vermeiden, auf den Verbrauchskosten sitzenzubleiben.

Die Betriebskostenabrechnung

Nach der Hausgeldabrechnung wird eine Betriebskostenabrechnung für die einzelnen Parteien erstellt. Diese wird vom Eigentümer oder der Sondereigentumsverwaltung vorgenommen. Als Basis dienen die Ergebnisse der Hausgeldabrechnung, wobei der Abrechnungszeitpunkt der Gleiche ist. In der Betriebskostenabrechnung werden sämtliche umlegbaren Kosten und Verbräuche auf die einzelnen Mietparteien übertragen.

Da der Mieter ebenfalls jeden Monat eine Nebenkostenvorauszahlung leistet, ergibt sich nach der Verrechnung der tatsächlich umlegbaren Kosten entweder eine Rückerstattung oder eine Nachzahlung, die er leisten muss. Was passiert, wenn das Hausgeld zu niedrig angesetzt war und du demzufolge zu wenige Vorauszahlungen geleistet hast? Wenn die Hausgeldabrechnung in deinem Briefkasten landet, wirst du eine Nachzahlung leisten müssen.

Glücklicherweise kannst du die erhöhten umlegbaren Mehrkosten an deinen Mieter weitergeben, und zwar in Form der Betriebskostenabrechnung. Hat dein Mieter jedoch zu hohe Vorauszahlungen für die Nebenkosten geleistet, musst du als Eigentümer das Guthaben aus den Mieteinnahmen, die du generiert hast, zurückzahlen. Jede Miete gliedert sich auf in einen Betriebskostenanteil und die eigentliche Miete für das Objekt.

Prüfe schon vor dem Kauf, wie hoch das Hausgeld ist

Stell dir vor, du kaufst eine Eigentumswohnung und vergisst, dich danach zu erkundigen, wie hoch das Hausgeld ist. Unter Umständen kann dies eine hohe unerwartete finanzielle Belastung für dich sein. Bevor du eine Immobilie kaufst, solltest du einen Blick auf die Wirtschaftspläne der letzten Jahre werfen. Dort siehst du genau, ob in den letzten Jahren Geld für Instandsetzungen ausgegeben wurde und wenn ja, wieviel.

Als Investor solltest du darüber hinaus alle Beschlüsse prüfen, die in den letzten Eigentümerversammlungen vorgenommen wurden. Warum ist dies so wichtig? Stelle dir vor, das monatliche Hausgeld ist sehr moderat, im Vormonat wurde jedoch die umfangreiche Sanierung der Fassade beschlossen. Wenn die Mehrheit in der Eigentümerversammlung dieser Maßnahme zustimmt, musst du eine hohe Sonderumlage leisten, damit das Hausgeld ausreicht.

Wenn du diese finanziellen Ausgaben nicht eingeplant hast, kann dich das teuer zu stehen kommen. Als Faustregel kannst du dir merken, dass das Hausgeld höher ist, je älter das Gebäude ist. Logischerweise sind in diesem Fall Instandhaltungsarbeiten wahrscheinlicher als bei einem neuen Objekt. Um diese zu finanzieren, muss mehr Hausgeld fließen, um die Instandhaltungsrücklage möglichst hoch zu halten.

Warum ist es wichtig, regelmäßig Hausgeld zu bezahlen?

Du kannst als Investor in einen wahren Teufelskreis geraten, wenn du das Hausgeld nicht regelmäßig zahlst. Was passiert mit deiner Immobilie, wenn es einen Instandhaltungsstau gibt und notwendige Maßnahmen am Objekt nicht durchgeführt werden können?

Leider kommst du nicht umhin, die Instandhaltung von deinem eigenen Geld zu bezahlen, wenn sie beschlossen wurden. Wenn die Instandhaltungsrücklage nicht ausreicht, müssen alle Eigentümer eine Sonderumlage bestreiten. Manchmal gibt es sehr teure Instandsetzungen, beispielsweise die Modernisierung einer Heizung oder die Erneuerung eines in die Jahre gekommenen Hausdaches.

Vorteil der Sonderumlage

Das Gute bei der Sonderumlage ist, dass du diese eventuell sofort steuerlich geltend machen kannst (Vorausgesetzt die Verwendung der Sonderumlage dient der Finanzierung einer Maßnahme und nicht zur Erhöhung der Instandhaltungsrücklage). Denn die normale Instandhaltung, die du monatlich ansparst, ist im ersten Moment nicht steuerlich absetzbar, sondern erst dann, wenn eine Maßnahme beschlossen wurde. So geht zunächst Liquidität verloren, ohne im steuerlichen Sinne einen Kostencharakter gegenüber stellen zu können. Hier erfährst du mehr zum Thema Modernisierungskosten.

Am besten wäre es, wenn es ausschließlich Sonderumlagen geben würde, da die Aufwendungen in diesem Fall steuerlich relevant wären. Im Umkehrschluss wäre es sehr aufwendig, immer Sonderumlagen zu beschließen, insbesondere, wenn es sich um kleine Maßnahmen handelt. Es kann auch sein, dass manche Eigentümer höhere Sonderumlagen gar nicht stemmen könnten. So schützt der monatliche Anspareffekt auch vor großen finanziellen Ausfällen.

Achtung: Nach R 21.1 Abs. 2 S.2 Einkommensteuerrichtlinie kannst du Aufwendungen für Baumaßnahmen bis zu 4.000 € ohne Umsatzsteuer je Immobilie und Jahr als Erhaltungsaufwendungen und somit sofort als Werbungskosten berücksichtigen, auch wenn diese eigentlich Herstellungskosten wären. Dies ist eine Vereinfachungsregel zur Vermeidung unnötiger Rechtsstreitigkeiten und reicht betragsmäßig für die meisten anfallenden Maßnahmen aus. Trotzdem ist, bezogen auf den Dreijahreszeitraum ab Investition, die 15-Prozent-Grenze der anschaffungsnahen Herstellungskosten zu berücksichtigen.

Du hast kein Geld für die Sonderumlage?

Was passiert, wenn du als Eigentümer diese Sonderumlage nicht leisten kannst, weil du beispielsweise nicht genügend Ersparnisse hast? In diesem Fall wird die Immobilie zunächst mit dem Mangel weiter betrieben. Problematisch ist es, wenn sich der Mangel auf die Mietwohnungen auswirkt und die Mieter aus berechtigten Gründen die Mieten kürzen. Dies wäre beispielsweise der Fall, wenn aufgrund des maroden Daches bei Regen Wasser von der Decke tropft.

Im Normalfall verwendest du als Investor die monatlichen Mieteinnahmen, um den Wohnungskredit und das Hausgeld zu bezahlen. Bei einer berechtigten Mietminderung fehlen dir wichtige Einnahmen. Wie du inzwischen weißt, ist die Abführung des Hausgeldes jedoch unverzichtbar, um laufende Instandhaltungsarbeiten und Reparaturen durchzuführen und bezahlen zu können.

Zu wenig Hausgeld: Ein Teufelskreis beginnt

Was passiert, wenn du beispielsweise des Dach aus Geldmangel nicht erneuern lässt? Die Schäden am Objekt werden immer größer, die Mieter werden unzufrieden und kürzen die Miete weiter oder ziehen im schlimmsten Fall sogar ganz aus. Doch wie willst du einen neuen Mieter finden, wenn bei Regen Wasser durch die Decke tropft? Eventuell gelingt es dir, indem du die Miete drastisch kürzt.

Dadurch sinken aber auch deine Mieteinnahmen und du bist eventuell nicht mehr imstande, deine Kredite zu bedienen. Im schlimmsten Fall droht dir eine Insolvenz und somit eine Zwangsversteigerung. Was passiert mit der Wohnungseigentümergemeinschaft? Auch diese gerät in Schwierigkeiten, da die Kosten wie Müllentsorgung und die Reinigung des Treppenhauses weiterlaufen, aber kein Geld mehr vorhanden ist, um diese zu bezahlen.

Der Zustand des Objektes wird immer schlechter und eine Abwärtsspirale beginnt. Im § 11 Abs. 3 WEG ist die Insolvenzfähigkeit der Wohnungseigentümergemeinschaft jedoch ausdrücklich ausgeschlossen. Was bedeutet das? Obwohl sich die Situation der Immobilie immer weiter verschlechtert, muss die Wohnungseigentümergemeinschaft das Objekt weiterführen. Die einzige Hoffnung ist, die einzelnen Wohnungen günstig an solvente Eigentümer verkaufen zu können.

Fazit

Als Eigentümer bist du verpflichtet, Hausgeld zu bezahlen. Prüfe im Vorfeld, ob in naher Zukunft größere Dinge anstehen, beispielsweise die Erneuerung der Fassade oder eine Modernisierung der Heizung. Erhöhe die Instandhaltungsrücklagen rechtzeitig, um kein böses Erwachen zu erleben und mahne das Hausgeld rechtzeitig an, wenn die Eigentümer es nicht bezahlen.

Habe seit Juni 2020 Leerstand meiner Wohnung, da die Wohneinheit Erdgeschoß Kernsanierung betrieben hat und meine Mieter wegen Lärmbelästigung und Probleme mit Warmwasser und Heizung hatte. Das ging bis Ende Oktober.

Kann ich Mietverlust beim Anwalt einklagen ? und wie kann ich die Wohnung privat am besten verkaufen ?