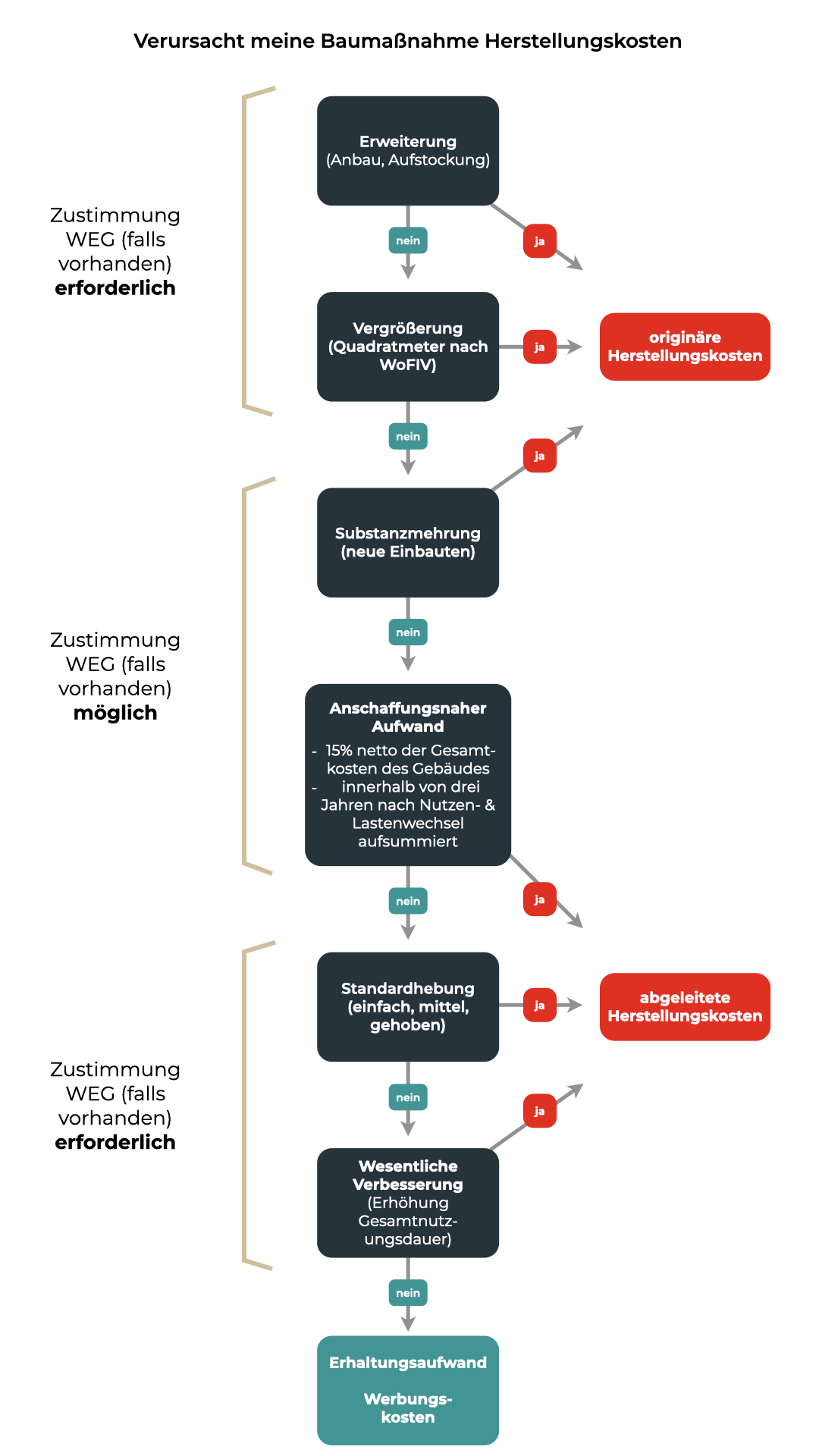

Wenn deine Wohnung einmal gründlich renoviert werden muss, kann dies bei der nächsten Steuererklärung einige große Fragen aufwerfen: Handelt es sich um nachträgliche Herstellungskosten, Substanzmehrung, Flächenvergrößerung, eine wesentliche Verbesserung oder ist es doch einfacher Erhaltungsaufwand? Dieser Blogartikel hilft dir dabei, Licht in den Dschungel der Rechtsbegriffe zu bringen und die richtige steuerliche Würdigung deiner Maßnahmen vorzunehmen.

- Was sind eigentlich Herstellungskosten?

- Herstellungskosten – Was ist die Folge?

- Was ist Erhaltungsaufwand?

- Problematik: abgeleitete Herstellungskosten

- Was ist der anschaffungsnahe Aufwand?

- Was bedeutet Standardhebung und wann spricht man von Luxussanierungen

- Fazit

Was sind eigentlich Herstellungskosten?

Herstellungskosten sind sämtliche Aufwendungen die anfallen, um ein Gebäude in den vom Investor angedachten, betriebsbereiten Zustand zu bringen. Als Investor wird dein beabsichtigter Zustand in der Regel so aussehen, Wohnraum zu höchstmöglichen Preisen am Mietmarkt zu platzieren. Bei vermieteten Bestandsimmobilien scheiden originäre Herstellungskosten daher meist aus.

Herstellungskosten, die nach Fertigstellung des ursprünglichen Gebäudes anfallen, nennt man nachträgliche Herstellungskosten. Dabei ist eine funktionsbezogene Betrachtung vorzunehmen. Immer wenn du etwas der Funktion nach „Neues“ schaffst, handelt es sich um originäre nachträgliche Herstellungskosten. Zu diesen gehören beispielsweise:

- Erweiterungen, wie z. B. das Erstellen eines Anbaus oder die Aufstockung des bestehenden Gebäudes

- Vergrößerung der nutzbaren Fläche gem. Wohnflächenverordnung (WoFlV) durch Anbau von Balkonen, Ausbau des Dachgeschosses oder Erstellung einer Gaube

- Substanzmehrung durch Setzen von Wänden, Errichtung von Treppen, Markisen oder Kaminen, soweit diese vorher nicht in dem Gebäude verbaut waren

Was ist die Folge?

Die Folge für dich als Vermieter ist bei den Herstellungskosten, dass du diese nicht sofort steuerlich geltend machen kannst. Du musst die Herstellungskosten bei der nächsten Steuererklärung zu den ursprünglichen Gebäudekosten als Bemessungsgrundlage für die Absetzung für Abnutzung (AfA) hinzurechnen und kannst die Kosten somit nur über die gesamte Restnutzungsdauer steuerlich geltend machen.

Dies ist für dich als Investor natürlich ungünstig, da du das Objekt im Zweifel gar nicht über 40 oder 50 Jahre halten möchtest. Es handelt sich somit zumindest teilweise um steuerlich „verlorenen Aufwand“. Wie du die Anschaffungskosten deines Objektes berechnest und anschließend den Kaufpreis auf Gebäude und Grund und Boden aufteilst, habe ich dir in diesem Blogartikel zusammengefasst:

Tipp:

Nach R 21.1 Abs. 2 S.2 Einkommensteuerrichtlinie kannst du Aufwendungen für Baumaßnahmen bis zu 4.000 € ohne Umsatzsteuer je Baumaßnahme und Jahr sofort als Werbungskosten berücksichtigen, auch wenn diese eigentlich Herstellungskosten wären. Wichtig ist, dass du den Begriff „Baumaßnahmen“ nicht einfach nach deinem belieben in kleinere Maßnahmen untergliedern kannst. Viel mehr werden verschiedene kleinere Maßnahmen bei technischem und wirtschaftlichem Zusammenhang als eine Gesamtmaßnahme betrachtet.

Es handelt sich bei dieser Regelung um eine Vereinfachung zur Vermeidung unnötiger Rechtsstreitigkeiten und reicht oftmals betragsmäßig für die kleineren Maßnahmen aus. Wichtig ist, dass du trotzdem auf den 3-Jahres-Zeitraum ab Anschaffung bezogen, die 15-Prozent-Grenze des anschaffungsnahen Aufwandes berücksichtigst.

Was ist Erhaltungsaufwand?

Erhaltungsaufwendungen sind sämtliche Maßnahmen an einem Gebäude, die bestehende Elemente funktionsgleich ersetzen. Dies gilt auch dann, wenn sich eine funktionale Veränderung bzw. Verbesserung aufgrund des technischen Fortschritts ergibt. Hierunter fallen u. a. energetische Sanierungen wie eine wärme- und schallisolierende Fassade, eine neue Heizungsanlage oder neue Fenster, aber auch das Versetzen von Wänden. In all diesen Fällen werden ausschließlich vorhandene Gebäudeelemente erneuert und an den technischen Fortschritt angepasst. Es handelt sich daher um Erhaltungsaufwand, den du als Investor im Jahr der Zahlung geltend machen kannst!

Tipp:

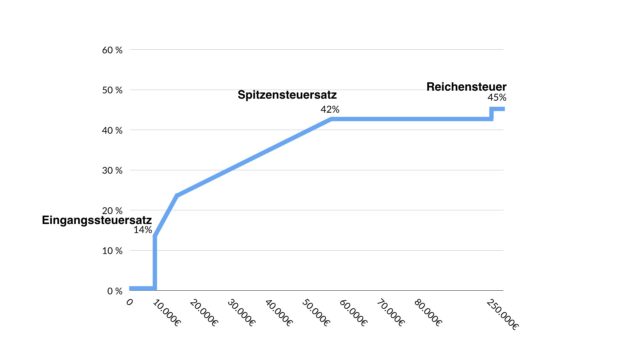

Soweit du dich in der Progressionszone des deutschen Einkommensteuertarifs bewegst, kann die Aufteilung des Erhaltungsaufwands (Werbungskosten) auf 2 bis 5 Jahre nach § 82b EStDV für dich interessant sein. In der Progressionszone befindest du dich als Alleinstehende/r aktuell bei einem zu versteuernden Einkommen zwischen 9.000 und 55.000 Euro. In diesem Bereich steigt der Steuersatz progressiv bis auf 42 % an. Du erzielst steuerlich die größte Auswirkung, wenn du die höchsten Prozentsätze des Steuertarifs mit deinen Werbungskosten abfederst.

Bei der Aufteilung nach § 82b EStDV werden die Kosten für Erhaltungsaufwendungen auf zwei bis fünf Jahre verteilt und wirken sich somit jährlich zu einem höheren Prozentsatz aus. Was in deiner individuellen Situation optimal ist, kannst du mit dem BMF-Steuerrechner nachvollziehen. Außerdem findest du eine Erklärung zur Progression im Interview: „Was du als Vermieter steuerlich absetzen kannst.“

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Problematik: abgeleitete Herstellungskosten

Leider gibt es darüber hinaus auch noch abgeleitete Herstellungskosten, die durch anschaffungsnahen Aufwand, Standardhebung oder wesentliche Verbesserungen entstehen.

Was ist der anschaffungsnahe Aufwand?

Anschaffungsnaher Aufwand sind Instandsetzungs- und Modernisierungsmaßnahmen an einer Immobilie, die innerhalb der ersten drei Jahre nach der Anschaffung durchgeführt werden, wenn ihr Gesamtwert ohne Umsatzsteuer 15 % der Anschaffungskosten übersteigt. Für die 15-Prozent-Grenze ist ausschließlich der Anteil am Gebäude nach Kaufpreisaufteilung maßgeblich. Wie du hier richtig vorgehst, habe ich in „Anschaffungskosten – so berechnest du sie richtig“ erläutert.

Treffen unerwarteten Reparaturen in der Wohnungseigentümergemeinschaft oder kleinere Maßnahmen im Rahmen eines Mieterwechsels mit deiner geplanten Renovierung zusammen, kann die Grenze ungewollt überschritten werden. In unserer täglichen Arbeit hat sich gezeigt, dass die 15-Prozent-Grenze durch die immer höher werdenden Bodenanteile im Rahmen der Kaufpreisaufteilung und die steigenden Handwerkerkosten für Privatinvestoren zu einem Problem werden kann. Wenn du eine Sanierung deiner Eigentumswohnung oder eines Mehrfamilienhauses beabsichtigst, bei dem der Übergang von Nutzen und Lasten noch keine drei Jahre her ist, kann ich dir nur empfehlen, genauestens darauf zu achten!

Was bedeutet Standardhebung und wann spricht man von Luxussanierungen?

Für eine Standardhebung müssen drei zentrale Ausstattungsmerkmale eines Gebäudes von deinen Baumaßnahmen betroffen sein. Als zentrale Ausstattungsmerkmale werden die Heizungs-, Sanitär- und Elektroinstallationen sowie die Fenster angesehen. Hebt sich der Standard eines Gebäudes aufgrund einer Sanierung, handelt es sich um Herstellungskosten.

Da du den einfachen Standard heute kaum noch auf dem Immobilienmarkt findest (einfache Verglasung, Kohleofen, unsaniertes Bad), könnte für dich eine Standardhebung vom mittleren (doppelt verglast, Zentralheizung) auf den gehobenen Standard problematisch werden. Dies ist der Fall, wenn du ein Bestandsobjekt, welches als mittlerer Standard angesehen werden kann, mit hochwertigen Materialien auf den technisch möglichen Zustand sanierst. Hier spricht man auch gern von „Luxussanierungen“.

Da zu den wesentlichen Ausstattungsmerkmalen die Heizung und Fenster eines Objektes gehören, ist das Thema für Besitzer von Eigentumswohnungen weniger interessant. In diesem Fall hast du nur im Rahmen der Wohneigentümergemeinschaft ein Mitspracherecht an solch umfangreichen Maßnahmen und solltest nicht zeitgleich dein Sondereigentum sanieren.

Was bedeutet „Sanierung in Raten“?

Wichtig zu wissen ist nämlich, dass Maßnahmen in einem 5-Jahres-Zeitraum als Einheit beurteilt werden. Man nennt dieses Phänomen auch „Sanierung in Raten“. Ist dein Geschäftsmodell hingegen die hochwertige Sanierung ganzer Häuser im Privatvermögen, empfehle ich dir, die Ausgestaltung in diesem Punkt mit deinem steuerlichen Berater zu besprechen.

Was bedeutet wesentliche Verbesserung?

Um eine wesentliche Verbesserung handelt es sich, wenn der Gebrauchswert bei gleichzeitiger Erhöhung der tatsächlichen Gesamtnutzungsdauer deutlich steigt. Hinweise hierauf geben besonders hochwertige Materialien, außergewöhnliche bauliche Gestaltungen und ein deutlicher Anstieg der erzielbaren Miete. Zur Beurteilung kann man auch die verschiedenen Standards aus dem Absatz „Standardhebung“ zurate ziehen.

Wenn das Gebäude beispielsweise vor der Sanierung eine einfache Ausstattung hat und durch die baulichen Maßnahmen Eigenschaften des mittleren Standards erhält, ist von einer wesentlichen Verbesserung auszugehen. Da eine wesentliche Verbesserung darüber hinaus auf die tatsächliche Nutzungsdauer abstellt, ist kein Fall der Sanierung im Sondereigentum denkbar. Vielmehr muss es sich um Maßnahmen handeln, welche das ganze Gebäude betreffen und gleichzeitig zu einer deutlichen Mietsteigerung führen.

Dies ist eigentlich nur bei einer Kernsanierung denkbar. Auch hier kann ich dir, soweit dies dein Geschäftsmodell ist und du das Objekt im Privatvermögen hältst, nur die Abstimmung mit deinem steuerlichen Berater empfehlen.

In allen drei oben genannten Fällen ist wie mit den originären Herstellungskosten zu verfahren:

Die Aufwendungen sind dem Gebäudeanteil hinzuzurechnen und anschließend über die Restnutzungsdauer per Absetzung für Abnutzung (AfA) geltend zu machen.

Für die meisten Privatinvestoren ist dabei ausschließlich die Beachtung des anschaffungsnahen Aufwandes (15-Prozent-Grenze) von Bedeutung. Hier musst du für deine Investition abwägen, ob du das Objekt wirklich kaufen möchtest, wenn die Sanierung erst drei Jahre nach Anschaffung durchgeführt werden kann. Es gibt zwei wesentliche Nachteile, mit den geplanten Maßnahmen drei Jahre warten zu müssen:

- Zum einen können die Sanierungskosten in diesem Fall nicht bereits bei Anschaffung der Immobilie mitfinanziert werden. Die Finanzierung der Maßnahmen wird somit teurer oder muss aus Eigenkapital getragen werden.

- Wenn innerhalb von drei Jahren nach Anschaffung ein Mieterwechsel stattfindet, könnte dort kostengünstig und zeitnah saniert werden, um die Neuvermietung zu optimieren. Dies ist bei einer bewohnten Wohnung im Vergleich nicht der Fall.

Fazit

Wenn du unseren Leitfaden beachtest, kann dir im Dschungel der Rechtsbegriffe bald nichts mehr geschehen. Soweit es sich bei deinem Objekt um eine Eigentumswohnung handelt, gibt es Maßnahmen mit Zustimmungsvorbehalt der Wohnungseigentümergemeinschaft (WEG), wie die Erneuerung der „Außenhülle“ des Gebäudes oder das Leitungssystem im Gemeinschaftseigentum und Maßnahmen ohne Zustimmungsvorbehalt.

Hier erfährst du mehr zum Thema WEG.

Soweit ausschließlich Maßnahmen im Sondereigentum, also in deiner Wohnung, durchgeführt werden, sind für dich in der Regel nur die Substanzmehrung und der anschaffungsnahe Aufwand zu berücksichtigen. Beachte dabei, dass Erhaltungsaufwendungen und damit sofort abziehbare Werbungskosten für einen Privatinvestor meist vorteilhaft sind. Unbedingt solltest du daher die 15-Prozent-Grenze des anschaffungsnahen Aufwandes und die 4.000 € Grenze nach R 21.1 Abs. 2 S.2 Einkommensteuerrichtlinie im Hinterkopf behalten.

Hallo Till,

ich glaube, ich habe einen Grenzfall – zumindest einen Fall, wo ich mal nachfragen möchte, ob wir hier im Bereich der Erhaltungsaufwendungen bleiben oder nicht.

Ich habe kürzlich ein MFH aus den 60ern erworben. Kurzfristige Sanierungsmaßnahmen sind erforderlich, da die uralte Gastherme aus dem letzten Loch pfeifft. Ich hatte jetzt mal einen Energieberater vor Ort, um gemeinsam über die Sanierung des Gebäudes zu beraten.

Empfohlen wurde folgendes (für die ersten steuerlich relevanten Jahre):

– Austausch der Gastherme gegen eine Wärmepumpe oder Hybridheizung (ich überlege allerdings, wieder eine normale Gasheizung einzubauen)

– Fassadendämmung, um den Energiebedarf zu senken

– Kellerdecke dämmen

– in Verbindung mit der Fassadendämmung Einbau einer dezentralen Lüftungsanlage (Verringerung Schimmelgefahr nach der Dämmung)

Ich könnte mir vorstellen, dass bis zur Lüftungsanlage alles recht problemlos als Erhaltungsaufwand zu bewerten wäre. Aber die Lüftungsanlage ist ja nun einmal nicht vorhanden. Eigentlich bin ich auch eher der Meinung, dass das ein „Cash Burn“ ist aber Schimmelprobleme nach Einbringung des Wärmedämmverbundsystems möchte ich natürlich auch keine haben…..

In Finanztip ist dahin gehend z. B. zu lesen:

5

Wann liegt eine wesentliche Verbesserung vor?

Zu Herstellungskosten führen auch alle Maßnahmen, die das Gebäude im Vergleich zum ursprünglichen Zustand wesentlich verbessern. Dafür müssen die

Modernisierungsaufwendungen in ihrer Gesamtheit über eine zeitgemäße substanzerhaltende Erneuerung hinausgehen,

den Gebrauchswert des Gebäudes deutlich erhöhen und damit für die Zukunft eine erweiterte Nutzungsmöglichkeit schaffen.

Interessant, wie das einzuschätzen ist. Ansonsten muss ich den Steuerberater bitten, eine verbindliche Voranfrage beim Finanzamt zu stellen……

Wir können schon eine Menge machen, da wir mit 15% etwas mehr als 170.000 € investieren könnten.

Viele Grüße

Oliver

Hallo Oliver,

Leider kann auch ich dir in diesem Punkt nicht weiterhelfen. Es gibt sowohl für Erhaltungsaufwendungen als auch für Herstellungskosten genügend Argumente, die man anführen könnte.

Da in den letzten Jahren und vermutlich auch in naher Zukunft sehr viele energetische Sanierungen zu dieser Rechtsfrage führen werden, bleibt die Rechtsprechung des BFH abzuwarten.

Für deinen individuellen Sachverhalt besteht wie bereits von dir angeführt, die Möglichkeit eine Verbindliche Auskunft beim Finanzamt zu beantragen.

Weiterhin viel Erfolg,

Till

Hallo Till,

in einer Wohnung hat der Mieter nach 25 Jahren gekündigt. Anschließend wurden in der Wohnung folgende Renovierungen durchgeführt: Badsanierung, Austausch der Fenster (Holz gegen Kunststoff) sowie Austausch der Heizkörper (Rippenheizkörper gegen Flachheizkörper). Darüber hinaus wurden einige Elektrokabel die über Putz lagen unter den Putz verlegt. Weiterhin wurde in allen Räumen neu tapeziert und ein neuer Fußboden verlegt. Die alten zerkratzten und zerbeulten Türen wurden ebenfalls ausgetauscht. Liegt hier eine Standarderhöhung oder eine wesentliche Verbesserung vor?

Beste Grüße

Christian

Hallo Christian,

leider können wir zu solch individuellen Sachverhalten keine rechtsverbindliche Auskunft geben. Dies ist den steuerberatenden Berufen vorbehalten.

Aus meiner Perspektive betreffen die Baumaßnahmen zwar die Gewerke Fenster, Heizung, Elektro und Sanitär, allerdings handelt es sich um einen derart geringen Umfang, dass eine wesentliche Verbesserung vermutlich nicht eintritt. Dazu ist anzumerken, dass dieser Bereich des Steuerrechts von einzelnen Urteilen gespickt ist, sodass eine schnelle Einschätzung nicht möglich ist.

Beste Investorengrüße,

Till

Hallo Till,

in einem Mehrfamilienhaus wurde ein Bad renoviert. Mit der Renovierung wurde in 2020 angefangen und auch Rechnungen bezahlt, Fertigstellung der Renovierung in 2021. Gilt hier auch das Abflußprinzip? Die in 2020 bezahlten Rechnungen würde ich bei meiner Einkommensteuer 2020 als Erhaltungsaufwand mit Variante 5 Jahre Afa angeben und die in 2021 bezahlten Rechnungen zum RBW hinzurechnen und noch 4 Jahre abschreiben oder?

Ich bedanke schon mal recht herzlich im Voraus für Deine Rückantwort.

Gruß

Christl

Hallo Christel,

bei den Erhaltungsaufwendungen kommt es nicht auf die Fertigstellung an. Grundsätzlich sind diese vollständig im Jahr der Zahlung anzusetzen. In § 82b EStDV heißt es darüberhinaus: Erhaltungsaufwendungen können abweichend von § 11 Abs.2 EStG auf zwei bis fünf Jahre gleichmäßig verteilt werden. Hier kann der Aufwand also statt des Jahres der Zahlung auf einen Zeitraum bis zu fünf Jahren verteilt werden. Dieses Wahlrecht gilt in jedem Jahr und für jedes Objekt aufs Neue. Werden bei einer einheitlichen Baumaßnahme verschiedene Teilbeträge gezahlt, kann für jeden Teilbetrag ein gesonderter Verteilungszeitraum gebildet werden.

Beste Grüße,

Till

Hallo Till,

ich habe folgendes Problem in diesem Bereich des Steuerdschungels: mein Mann hat 1989 sein Elternhaus (von 1925, Anbau von 1969 ) überschrieben bekommen. Seit 1990 lebten wir in der oberen Wohnung und meine Schwiegereltern in der unteren Wohnung. Nach deren Tod haben wir im Jahr 2015 begonnen, Sanierungsarbeiten auszuführen (Dach, Fassade, Fenster, Heizung, Elektro, Fliesen, Türen, Einbauküche, Treppe, Bodenbeläge). Die untere Wohnung wurde dann von uns Ende 2016 bezogen. Ab Ende 2017/2018 haben wir begonnen, die obere Wohnung zu renovieren/modernisieren, Umfang wie im Erdgeschoss, damit wir diese vermieten können (ab 2019).

Wie sind die Investitionskosten in der Steuererklärung anzusetzen? Herstellungskosten oder Erhaltungsaufwand? Könnte eine unterschiedliche steuerliche Behandlung erfolgen, z. B. Erhaltungsaufwand für die obere Wohnung und Herstellungskosten beim selbstgenutzten Wohneigentum?

Die obere Wohnung wurde nicht neu geschaffen, wir haben keine Anbauten gemacht sprich mehr Wohnfläche geschaffen, Luxussanierung wurde auch nicht gemacht.

Ich bin ein wenig verzweifelt und hoffe, Sie können mir helfen. Vielen Dank im voraus. Gruß Mone

Hallo Mone,

Da wir keine Einzelfallberatung leisten dürfen, kann ich dir leider nur empfehlen einen Steuerberater aufzusuchen.

Grundsätzlich ist es so, dass keine Kosten, die durch die private Nutzung veranlasst sind, steuerlich geltend gemacht werden dürfen.

Kosten, die im Zusammenhang mit den vermieteten Flächen entstanden sind, können hingegen steuerlich geltend gemacht werden. Soweit ein Gebäude bereits bewohnbar war und nur vorhandene Bauteile erneuert werden, handelt es sich dabei um sofort abzugsfähigen Erhaltungsaufwand.

Ich wünsche dir gutes Gelingen,

Till

Guten Tag Till, habe mit großem Interesse das Video angeschaut, habe da eine Frage, wir haben 1997 ein Bungalow gekauft, 2002 ein Dach mit zusätzlicher Wohnfläche drauf gebaut und auch neue Fenster und neue Heizung, zum 1.1.2019 sind wir ausgezogen und das Haus vermietet, jetzt muss ich ja die Einkommensteuer abgeben, habe aber nicht alle Rechnungen für den Bau aufbewahrt, haben Sie einen Tipp für mich, wie kann ich die Anschaffungskosten ermitteln, gibt es vll eine Pauschale für 45m² neue Wohnfläche und Dach, und durch die neue Fenster und Heizung hat sich ja der Wert der Immobilie erhöht. Wäre Ihnen sehr dankbar, wenn Sie mir dabei helfen könnten. Vielen Dank im Voraus. Freundliche Grüße Irene

Hallo Irene,

eine pauschale für Anschaffungs- oder Herstellungskosten gibt es nicht bzw. ist mir keine Möglichkeit dafür bekannt. Es bleibt demnach nur die Möglichkeit, die vorhandenen Belege zur Ermittlung der Anschaffungskosten zu verwenden und als Bemessungsgrundlage für die Berechnung der AfA einzureichen.

Schöne Grüße,

Till

Hallo Till,

wenn ich das richtig verstehe ist bspw. der Kauf eines Hauses im Zustand einer Ruine für 1€ möglich, die Sanierung für 250.000€ dann voll absetzbar? Das sind dann keine Erhaltungsaufwendungen, sondern Herstellungskosten? Ziemlich verwirrend alles mit den Begriffen.

Vielen Dank für deine Rückmeldung,

Bastian

Hallo Bastian,

das ist richtig. In deinem Fall landet man auf jeden Fall bei Herstellungskosten. Originäre Herstellungskosten sind es, wenn das Objekt nicht mehr bewohnbar und damit rechtlich nicht mehr nutzbar war. Abgeleitete Herstellungskosten wären es in jedem Fall auch wenn das Objekt noch bewohnbar war, da die 15%-Grenze des anschaffungsnahen Aufwandes bei einem Euro Kaufpreis natürlich sofort überschritten wäre.

Schöne Grüße,

Till

Hallo Till, Danke für Deinen Beitrag.

Ich habe folgende Frage. Wir haben in 2020 ein voll vermietetes Mehrfamilien-/ Geschäftshaus (3 Wohnungen, 2 Einzelhandelsgeschäfte) für EUR 300.000,- (Bodenwert EUR 50.000,-) gekauft. Nun lassen wir die alte Ölheizung 1992 (zentral) austauschen. Außerdem sollen an einer Wohnung 2 Fenster und an der anderen Wohnung 4 Fenster ausgetauscht werden, da die Holzrahmen wirklich auf sind. Mit diesen Maßnahmen bleibe ich unter der 15% Regelung. Nun ist meine Frage, wenn ich in den nächsten 3 Jahren das Dach neu decken oder die Fassade streichen lasse, komme ich dann automatisch über die 15% Regel, auch wenn diese Maßnahmen eigentlich klassischer Erhaltungsaufwand ist? Oder wird dies als Erhaltungsaufwand nicht mit berücksichtig? Ansonsten könnte jede Reparatur an einer Wohnung innerhalb der 3 Jahren zum Brechen der 15% REgelung führen. Vielen Dank für Deine Meinung.

Gruß

Christian

Hallo Christian,

bei der Grenze für anschaffungsnahen Aufwand werden sämtliche Erhaltungsaufwendungen berücksichtigt. Nur jährlich anfallender Aufwand wie das Austauschen von Leuchtmitteln, der Schornsteinfeger oder ähnliche Kosten werden nicht hinzugerechnet. Die Maßnahmen aus deinen Ausführungen fallen somit alle unter den Begriff Erhaltungsaufwand und sind im Zusammenhang mit der 15%-Grenze zu beachten.

Ich kann dir nur empfehlen genauestens zu kalkulieren und deine Maßnahmen über den Investitionszeitraum strategisch zu planen. In einer ungünstigen Konstellation, beispielsweise im Zusammenhang mit originären Herstellungskosten könnte auch noch die Problematik einer Sanierung in Raten (innerhalb von fünf Jahren) auftreten. Sprich deinen Sachverhalt und die Investitionsstrategie auf jedem Fall mit deinem Steuerberater durch, um keine Fehler zu machen.

Beste Investorengrüße,

Till

Moin Till,

interessanter Beitrag – danke.

Meine Frage: Wenn das Objekt ein Baudenkmal ist oder unter Ensembleschutz steht (wird das unterschiedlich betrachtet?), greift auch hier die 15% Regel innerhalb der 3 Jahre? Wenn ich $7i EStG lese scheint das ausgenommen zu sein und man kann die Abschreibung bei Vermietung über 10 Jahre voll absetzen.

Was denkst du dazu?

Danke,

Bastian

Hallo Bastian,

Bei § 7i EStG geht es um die Herstellungskosten, welche du über einen bestimmten Zeitraum verteilt geltend machen kannst. Hier handelt es sich um Denkmalsanierungen, bei denen du den Kaufvertrag im Zustand einer Ruine unterzeichnest und das Objekt im Anschluss vollständig saniert wird.

Der anschaffungsnahe Aufwand nach § 6 Abs.1 Nr.1a EStG behandelt hingegen Erhaltungsaufwendungen, welche innerhalb der ersten drei Jahre nach Übergang von Nutzen und Lasten vorgenommen werden. Erhaltungsaufwendungen sind dabei sämtliche Maßnahmen der Erneuerung von bestehenden Teilen, jedoch nicht oben genannte Herstellungskosten.

Im Falle einer Denkmalsanierung ist es daher äußerst unwahrscheinlich, dass innerhalb der ersten drei Jahre größere Erhaltungsaufwendungen anfallen. Rechnerisch wäre das Überschreiten der 15%-Grenze allerdings theoretisch möglich.

Schöne Grüße,

Till