Viele Anleger sehen Immobilien als eine gute Möglichkeit an, Steuern zu sparen. Gerade das Thema „Spekulationssteuer Immobilien“ interessiert dabei die meisten. Allerdings ist der blinde Kauf einer Immobilie ausschließlich aus Gründen der Steuerersparnis oder der Spekulationssteuer Immobilien Situation im besten Falle kritisch zu betrachten. Generell sollte sich jede Investition, die getätigt wird, auch ohne steuerliche Gesichtspunkte rechnen. Da es sich dabei stets um Einsparungen der Einkommenssteuer handelt, solltest du dir zudem die Frage stellen, was passiert, wenn dein Einkommen irgendwann wegfällt. Dann nämlich wären auch die steuerlichen Vorteile hinfällig.

In diesem Artikel erfährst du mehr über die steuerliche Betrachtung einer Immobilien-Investition sowie über die Spekulationssteuer Immobilien. Bei der Investition in eine Immobilie musst du zwischen verschiedenen Kosten unterscheiden, die sich zum einen aus der Vermietung und zum anderen aus der Veräußerung der Immobilie ergeben. Zunächst beschäftigen wir uns mit der steuerlichen Betrachtung der monatlichen Geldflüsse, danach geht es um die Veräußerung der Immobilie.

Um die steuerlichen Effekte zu verdeutlichen, werde ich die entsprechenden Effekte an einem Beispiel durchrechnen. In diesem kauft sich Max Mustermann als Kapitalanlageimmobilie eine Eigentumswohnung im Wert von 185.000 €.

Erträge aus Vermietung und Verpachtung

Bevor wir uns den Sachverhalt der Spekulationssteuer Immobilien anschauen, betrachten wir die Immobilie auf monatlicher Basis. Eine Immobilie, die als Kapitalanlage erworben wird, wird im Idealfall vermietet. Diese Erträge aus Vermietung und Verpachtung sind gemäß § 2 EStG einkommenssteuerpflichtig und müssen voll versteuert werden. Allerdings können von diesen einkommenssteuerpflichtigen Erträgen bestimmte Kosten abgezogen werden, was die zu zahlende Steuerlast senkt. Zu diesen Kosten zählen Werbungskosten und Sonderausgaben. Die einkommenssteuerpflichtigen Erträge bei Vermietung und Verpachtung ergeben sich aus den Mieteinnahmen abzüglich der Werbungskosten sowie der Sonderausgaben.

Hier wird nochmals deutlich, warum eine Immobilie zur Eigennutzung nicht als Investition gesehen werden sollte. Bei Eigennutzung sind weder Werbungskosten noch Sonderausgaben steuerlich absetzbar. Darüber hinaus erzeugt eine eigengenutzte Immobilie keine Einnahmen. Die Kombination aus nicht existenter Steuerersparnis und fehlenden sonstigen Einnahmen schließt die selbstgenutzte Immobilie als Investition aus. Es handelt sich um eine Investition in reinen Luxus, den du dir leisten können solltest.

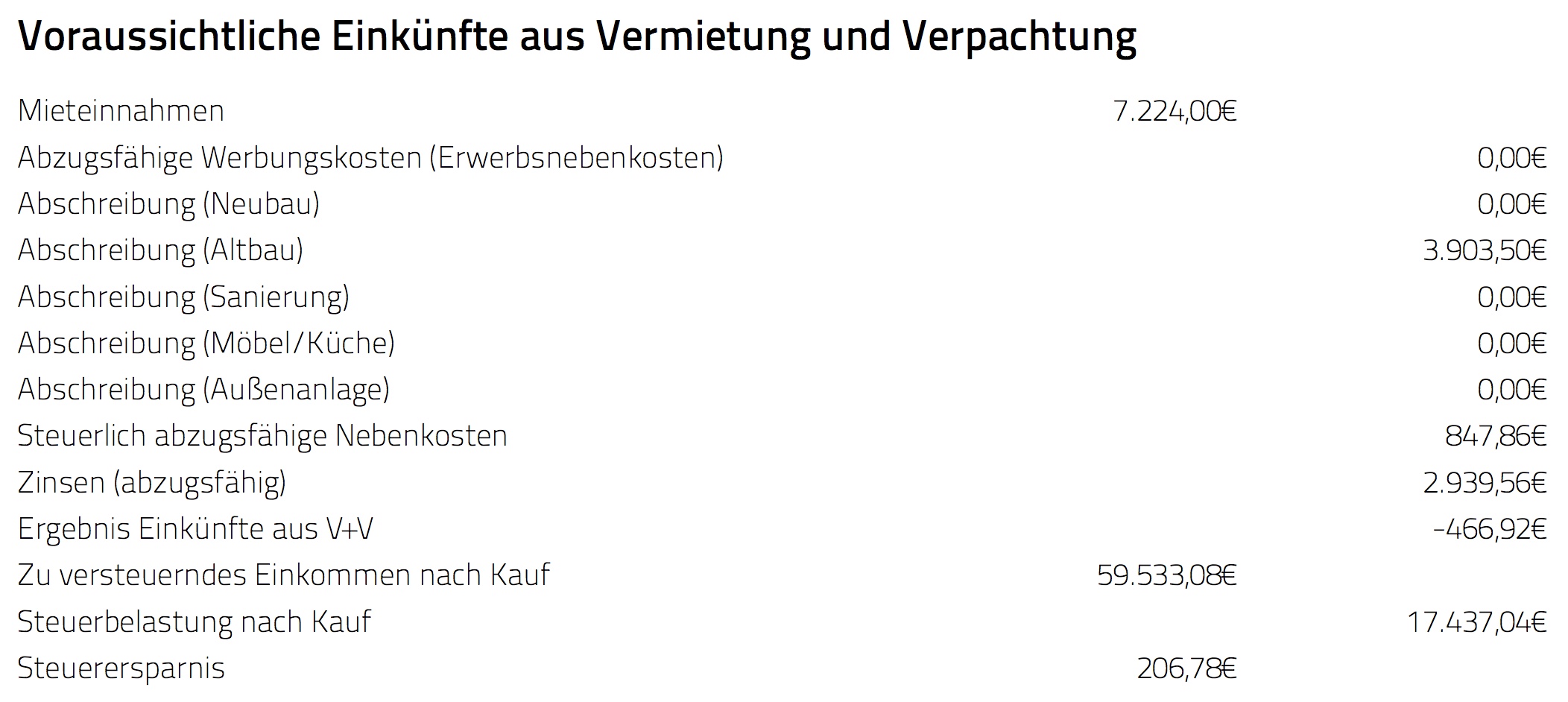

Welche Kosten kannst du bei einer vermieteten Immobilie genau absetzen? Max Mustermann vermietet seine Immobilie an die Familie John Do mit einer Kaltmiete in Höhe von 602 € pro Monat. Die daraus resultierende jährliche Kaltmiete beträgt 7.224 €. Herr Mustermann hat ein zu versteuerndes Jahreseinkommen von 60.000 €. Ohne die nachfolgenden steuerlich absetzbaren Kosten müsste Max Mustermann die Summe von 7.224 € mit seinem Spitzensteuersatz vollständig versteuern. Das entspricht einer Steuerlast von 3.200,87 €.

Deine Steuerlast kannst du hier ermitteln: BMF-Steuerrechner

Was du über Darlehenszinsen wissen solltest

Vielleicht hast du noch die alten Mafia-Filme im Kopf, in denen beim Kauf einer Immobilie ein großer schwarzer Koffer über den Tisch gereicht wird, mit dessen Inhalt das Objekt bar bezahlt wird. Natürlich ist dies meistens eine Fiktion Hollywoods. In der Regel wirst du bei einer Bank ein Darlehen aufnehmen, auf das du Zinsen zahlen musst. Zwar sind diese momentan aufgrund eines EZB-Leitzinssatzes von null Prozent auf einem äußerst niedrigen Stand, dennoch verleihen die Banken ihr Geld nicht kostenlos. Dieser Darlehenszins hat allerdings einen positiven steuerlichen Effekt. Gezahlte Darlehenszinsen können bei Renditeobjekten als Werbungskosten von den Mieteinnahmen abgezogen werden. Aus diesem Grund reduzieren diese durch die Senkung der zu versteuernden Mieteinnahmen die Steuerlast.

Allerdings solltest du beachten, dass das Darlehen unmittelbar einer Immobilie zuzuordnen ist. Gerade wenn du mit dem selben Darlehen eine Immobilie zur Selbstnutzung und eine Immobilie zur Vermietung und Verpachtung finanzieren möchtest, kann es zu Schwierigkeiten bei der Steuer kommen. Ein klassischer Fall hierfür ist der Erwerb eines Doppelhauses, in dem eine Hälfte selber bezogen und die andere Hälfte vermietet werden soll. Du musst in diesem Fall eindeutig nachweisen, welcher Teil des Darlehens für welchen Immobilienerwerb eingesetzt wird. Dies wird besonders beim Einsatz von Eigenkapital wichtig, welches vorwiegend für die Tilgung des Darlehens der eigengenutzten Immobilie verwendet werden sollte. Darlehenszinsen können sich hierbei nämlich nicht steuermindernd auswirken. Sollte allerdings nicht klar sein, welches Darlehen mit dem Eigenkapital bedient wird, ist eine vorteilige steuerliche Betrachtung schwierig zu realisieren.

Kosten können sich steuermindernd auswirken

Neben den reinen Hypothekenzinsen können auch die mit der Kreditfinanzierung entstandenen Kosten steuermindernd eingesetzt werden. Du könntest beispielsweise die Bestellung der von der Bank geforderten Grundpfandrechte geltend machen. Das Grundpfandrecht dient der Bank als Absicherung des vergebenen Darlehens. Dieses muss notariell beglaubigt in das Grundbuch des belasteten Grundbesitzes eingetragen werden. Damit einher geht in der Regel eine Ermächtigung zur Zwangsvollstreckung, damit die Bank im Zweifel der Nichtbedienung des Darlehens ihr Geld schnellstmöglich zurück erhält.

Zurück zu unserem Beispiel: Angenommen, Max Mustermann nimmt bei der Musterbank ein Darlehen in Höhe von 185.000 € zu einem effektiven Zins von 1,61 % auf. Dies ergibt im ersten Jahr der Vermietung eine Zinslast von 2.939,56 €. Diese kann von den Mieteinnahmen in Höhe von 7224 € abgezogen werden, wodurch sich ein restlicher Mietüberschuss von 4284,44 € ergibt. Diese Summe müsste Herr Mustermann versteuern, wenn keine weiteren Kosten hinzu kämen. Das Finanzamt würde eine Steuernachzahlung verlangen in Höhe von 1.897,94 €.

In der monatlich zu bedienenden Rate für das Darlehen ist eine Tilgung enthalten. Da die eigentliche Rate jedoch nicht sinkt, sinkt der Steuervorteil langfristig. Die Zinsen werden auf das ausstehende Darlehen berechnet, welches Monat für Monat sinkt, womit die Zinsen ebenfalls sinken. Die Rate wird also mehr für die Tilgung der Immobilie als für das Bedienen der Zinsen verwendet. Weniger Zinsen bedeuten im Umkehrschluss jedoch langfristig weniger steuerlich absetzbare Kosten.

Abschreibung für Abnutzung (AfA)

Bei der Abschreibung für Abnutzung handelt es sich um einen pauschalen Ansatz, der die Wertminderung eines Gebäudes aufgrund der Abnutzung der Bausubstanz im Laufe der Zeit abbilden soll. Diese AfA lässt sich ebenfalls als Werbungskosten ansetzen und hat somit einen steuermindernden Effekt. Diesem komplexen Thema haben wir einen eigenen Blogartikel gewidmet: „Abschreibung Gebäude – So nutzt du den Steuervorteil“ befasst sich detailliert mit der AfA und geht auf die einzelnen Sonderfälle ein, die du als Immobilieninvestor beachten solltest.

In unserem Beispiel gehen wir von einer AfA von 2,5 % aus, da die Immobilie vor 1925 erbaut wurde. Es hängt nämlich mit dem Erbauungsjahr der Immobilie zusammen, wie hoch der AfA-Satz ist. Wurde diese nach 1924 erbaut, beträgt der AfA-Satz 2 %. Vor 1925 beträgt er 2,5 %. Bei Denkmälern und Wohnungen in Sanierungsgebieten kann gemäß § 7h EStG für die ersten acht Jahre eine AfA von 9 % angesetzt werden und für weitere vier Jahre 7 %. Diese Abschreibung kann nur auf das Gebäude angewendet werden.

Warum nicht auch auf das Grundstück? Da sich dieses im Regelfall nicht abnutzt, außer bei einer Kontaminierung. Der Anteil der Gebäudekosten beträgt in der Regel 80 %. Dazu kommen die Erwerbsnebenkosten, also die Kosten für den Notar und für die Grunderwerbssteuer in Höhe von 5,5 %. In unserem Beispiel gehen wir davon aus, dass die Immobilie im Bundesland Sachsen steht. Die Grunderwerbsteuer kann je nach Bundesland variieren. Eine Übersicht zu den einzelnen Grunderwerbssteuersätzen findet ihr bei Wikipedia: Grunderwerbssteuer. Die Kosten für den Notar belaufen sich auf 2 %.

Daraus ergibt sich die folgende Rechnung:

185.000 € Gesamtkosten

10.175 € Erwerbsnebenkosten

Daraus ergibt sich eine Aufwendung in Höhe von 195.175 €.

80 % davon fallen auf das Gebäude ab: 156.140 €.

Hiervon können nun jährlich 2,5 % AfA abgezogen werden. Dies ergibt im ersten Jahr:

156.140 € * 2,5 % = 3.903,5 €

Auch diese Kosten können wir von den zu versteuernden Mieteinnahmen abziehen:

4.284,44 € – 3.903,5 € = 380,94 €

Somit müssen von den anfänglichen Mieteinnahmen in Höhe von 7.224 € noch übrige 380,94 € versteuert werden.

Daraus ergibt sich für Herr Mustermann eine Steuerlast in Höhe von 168,8 €.

Anschaffungsnaher Aufwand und Instandhaltungskosten

Neben den Darlehenszinsen und der AfA kannst du auch Instandhaltungskosten als Werbungskosten abziehen. Das sind alle Kosten, die dazu beitragen, dass der Zustand der Immobilie aufrecht erhalten wird, beispielsweise Kosten für die Erneuerung des Innenanstrichs, oder des Anstrichs der Außenwände, die Erneuerung der sanitären Anlagen oder der Fußböden. Die Kosten für die Renovierung der Wohnung lassen sich somit steuermindernd verwenden. Diese anfallenden Kosten können in dem selben Jahr voll abgesetzt werden, in dem sie anfallen. Die einzige Einschränkung für diese Regel stellt die Haltezeit der Immobilie dar. Denn in den ersten drei Jahren nach der Anschaffung des Gebäudes dürfen die Instandhaltungskosten lediglich 15 Prozent der Netto-Anschaffungskosten (ohne Umsatzsteuer) betragen.

Blick aus steuerrechtlicher Sicht

Sollten diese 15 Prozent überschritten werden, wird aus steuerrechtlicher Sicht nicht mehr von Instandhaltungskosten gesprochen, sondern von einem anschaffungsnahem Aufwand. Dies bedeutet, dass die Instandhaltungskosten nicht sofort steuermindernd abgezogen werden dürfen, sondern den Anschaffungskosten zugerechnet werden müssen. Dies ist als steuerlich nachteiliger Effekt zu werten, da die Kosten nicht direkt steuermindernd wirken können, sondern über die AfA abgeschrieben werden müssen. Die Instandhaltungskosten werden in dem Fall zu den Anschaffungskosten hinzugerechnet und können steuerlich nur mit dem AfA-Satz abgeschrieben werden. Eine gleiche Zurechnung zu den Anschaffungskosten stellen Instandsetzungskosten dar, die veranschlagt werden müssen, um die Immobilie überhaupt erst in einen betriebsbereiten Zustand zu versetzen. Müsste eine Immobilie beispielsweise zunächst kernsaniert werden, sind die dafür anfallenden Kosten zu den Anschaffungskosten der Immobilie hinzuzurechnen und können nur mit den AfA-Satz steuerlich abgesetzt werden.

Abgrenzung ist in der Praxis oftmals schwierig

Die Abgrenzung, ob eine Veränderung der Immobilie zu der Instandhaltung oder zu den Anschaffungs- bzw. Herstellungskosten zählt, ist nicht immer einfach. So zählen zu den Herstellungskosten sämtliche Veränderungen, die das Gebäude in seiner Substanz wesentlich vermehrt haben oder eine deutliche Verbesserung herbei geführt haben. Instandhaltungskosten liegen dann vor, wenn die bereits bestehende Bausubstanz oder Installationen ausgetauscht oder repariert werden, ohne dabei eine wesentliche Erweiterung oder Verbesserung darzustellen. Im Falle von Modernisierungen, wenn beispielsweise Fenster mit Einfachverglasung durch welche mit Doppelverglasung ausgetauscht werden, könnte normalerweise die Regel für die Instandhaltungskosten angewendet werden. Bei weitreichenden Modernisierungsarbeiten solltest du allerdings genauer hinschauen, ob es sich tatsächlich um Instandhaltungskosten oder um Herstellungskosten handelt.

Da Max Mustermann eine geprüfte Immobilie gekauft hat, fallen im ersten Jahr keine Instandhaltungskosten oder ähnliches an. Er kann hiermit also keine Steuern sparen. Die zu versteuernden Mieteinnahmen betragen folglich weiterhin 380,94 €. Schaue dazu gerne unseren Prüfprozess an: Prüfprozess Concept4Future.

Steuerlich abzugsfähige Nebenkosten

Bei der Vermietung einer Immobilie fallen Nebenkosten an, die steuerlich geltend gemacht werden können. Diese Nebenkosten entstehen im Normalfall durch die Hausverwaltung. Hier kommt es darauf an, welche Aufgaben die Hausverwaltung übernehmen soll. Worauf es bei der Auswahl der richtigen Hausverwaltung ankommt, kannst du in dem Artikel „In Immobilien investieren Teil 3 – Management“ nachlesen. Es können allerdings auch weitere Nebenkosten für die Wohnung anfallen. Wenn du beispielsweise in einer anderen Stadt wohnst, als deine Wohnung steht, könntest du die Fahrten dorthin steuerlich absetzen.

In unserem Beispiel besucht Max Mustermann seine Wohnung nicht, sondern beauftragt eine Hausverwaltung, die sich um sämtliche Angelegenheiten seiner Wohnung kümmert. Dadurch entstehen ihm Kosten in Höhe von 847,86 € pro Jahr. Ziehen wir diese Kosten nun von den übrigen steuerpflichtigen Mieteinnahmen ab, erhalten wir einen negativen Wert von – 466,92 €. Max Mustermann erhält einen Steuergewinn und kann sein zu versteuerndes Einkommen um 466,92 € verringern. Herr Mustermann erhält deshalb vom Finanzamt 206,78 € Steuern zurück. Nachfolgend siehst du die Gesamtrechnung:

Wenn du dir die Berechnung oben ansiehst, könntest du den Eindruck bekommen, dass Max Mustermann die AfA aus der eigenen Tasche bezahlen muss. Dass dies nicht der Fall ist, erkennst du an der nächsten Grafik. Hier siehst du, dass die Steuerersparnis aus der steuerlichen Betrachtung unmittelbar in die Liquiditätsbetrachtung übernommen wird. Diese erhält Max Mustermann vom Finanzamt zurück, was sich positiv auf sein Konto auswirkt. Die Investition bringt ihm somit einen positiven monatlichen Cashflow von 70,66 €.

Die gesamte Berechnung der Immobilie von Max Mustermann kannst du unter folgendem Link ansehen: Immobilienberechnung Mustermann. Hier kannst du die einzelnen Posten und die mögliche Rendite seiner Investition betrachten: Immobilienberechnung Max Mustermann.

Vorsicht bei vermeintlichen Steuersparmodellen

Bevor wir zum eigentlichen Kernthema vordringen, nämlich der Spekulationssteuer Immobilien, betrachten wir einen breit verbreiteten Mythos etwas genauer. Beim Thema „Steuern sparen bei Immobilien“ wird nämlich häufig eine gefährliche Faustformel verwendet: Eine Rendite-Immobilie sei dann besonders lukrativ, wenn sie besonders hohe Verluste einfährt. Die Behauptung ist in dieser Pauschalität nicht tragbar. Es muss differenziert werden zwischen rechnerischen Buchverlusten durch die AfA und den operativen Verlusten. Die Buchverluste durch die Abschreibungen für Abnutzung sind als positiv zu bewerten. Sie können auftreten, wenn die AfA höher ausfällt als die Einnahmen aus der Immobilie. Dies tritt normalerweise bei Denkmälern und Immobilien in Sanierungsgebieten auf.

Welche Kosten können wirklich als Baukosten deklariert werden?

Die weiter oben bereits genannten höheren Abschreibungssätze ermöglichen hier schnell einen erheblichen Steuergewinn. Du solltest allerdings genau darauf achten, was vom Denkmalamt als bescheinigungsfähige Baukosten ausgeschrieben ist. Seit dem 01.03.2016 sind beispielsweise in Leipzig deutlich weniger Baukosten mit der erhöhten AfA absetzbar als zuvor. Ausgeschlossen werden dabei beispielsweise der Einbau von Aufzugsanlagen, Aufwendungen von Dachgeschossausbauten oder Balkonen. Es ist ebenfalls möglich, dass der Verkaufspreis sinkt nach einiger Zeit sinkt, weil die Immobilie nicht mehr als Denkmal, sondern als Bestandsimmobilie gilt. Der Verkaufspreis würde sinken, weil sich ein neuer Käufer mit einer AfA von 2 Prozent begnügen müsste. Tatsächliche operative Kosten treten dann auf, wenn ein Überhang der Kosten entsteht. Dies ist beispielsweise der Fall, wenn der Reparaturaufwand höher ist als die Mieteinkünfte. Ein klassisches Beispiel für operative Verluste stellt auch der Leerstand dar. Die Einnahmen fallen in diesem Fall aus, die Kosten bleiben jedoch weiterhin bestehen.

Wo bei den rechnerischen Buchverlusten tatsächlich Steuervorteile entstehen können, kann die steuerliche Betrachtung der operativen Verluste höchstens den Schaden begrenzen. Eine vollständige Kompensation oder gar eine Erhöhung der Lukrativität ist allerdings nicht möglich. Die Immobilienverluste können nur in Höhe des Spitzensteuersatzes des Eigentümers eingedämmt werden.

So berechnest du die Einkommenssteuer

Über den BMF-Steuerrechner lässt sich die Einkommenssteuer einfach berechnen. So zahlt ein Arbeitnehmer mit einem Einkommen von 30.000 € eine Einkommenssteuer von 5.717,04 €. Bei 40.000 € sind es bereits 9.248,13 € und bei einem zu versteuerndem Einkommen von 60.000 € ist eine Einkommenssteuer von 17.643,82 € an den Fiskus abzutreten. Hier wird schnell deutlich, warum eine Investition in eine Immobilie aus steuerlicher Perspektive Sinn machen kann. Wenn eine Denkmalimmobilie beispielsweise Anschaffungskosten in Höhe von 100.000 € erzeugt, kannst du in der Regel 80 Prozent der Kosten auf das Gebäude beziehen und mit der erhöhten AfA von 9 % abschreiben. 80.000 € * 9 % = 7.200 €. Somit kannst du von deinem zu versteuerndem Einkommen 7.200 € abziehen. Hier wird deutlich, dass bei der Investition in Denkmalobjekte oder Immobilien in Sanierungsgebieten ein gewisses Einkommen vorhanden sein sollte.

In unserem Beispiel würde ein Investor mit einem zu versteuerndem Einkommen von 40.000 € sein zu versteuerndes Einkommen um 7.200 € senken. Seine Einkommenssteuerersparnisse beliefen sich somit auf 2590,03 €, da es die Differenz zwischen der Einkommenssteuer in Höhe von 9.248,13 € für 40.000 € zu versteuerndes Einkommen und 6.658,10 € zu zahlender Einkommenssteuer bei dem verringerten zu versteuernden Einkommen von 32.800 € ist.

Veräußerungsgewinne und Spekulationssteuer Immobilien

Nachdem wir die laufenden Kosten und Einnahmen durchgegangen sind, kommen wir nun zum eigentlichen Kernthema, der Spekulationssteuer Immobilien. Neben den Gewinnen durch Vermietung ist für den Immobilieninvestor häufig auch eine Veräußerung nach einer gewissen Wertsteigerung der Immobilie reizvoll. Vielleicht fragst du dich, wie es sich mit der Spekulationssteuer Immobilien verhält. Bevor wir uns diese näher anschauen, sollten wir klären, was die Spekulationssteuer Immobilien überhaupt ist.

Als Spekulationssteuer wird eine Abgabe auf die Differenz von Kauf- zu Verkaufswert bezeichnet. Es soll somit eine Besteuerung auf Gewinne aus Spekulationsgeschäften getätigt werden.

Ähnlich wie es bei der Spekulationssteuer Immobilien der Fall ist, musste in der Vergangenheit auch bei Aktiengeschäften eine Spekulationssteuer auf Veräußerungsgewinne gezahlt werden, wenn die Aktie weniger als ein Jahr gehalten wurde. Wurde sie länger gehalten, entfiel die Spekulationssteuer. Vor einigen Jahren wurde diese Regelung aufgehoben und Aktiengewinne unterliegen der Kapitalertragssteuer, womit Gewinne gleichbleibend und unabhängig von der Haltezeit belastet werden.

Weiterhin gilt die Spekulationssteuer für Immobilien, Antiquitäten, Kunstwerke und ähnliches. Pauschal lässt sich sagen, dass die Spekulationssteuer bei der Veräußerung von knappen Gütern anfällt, weil hier oftmals erhebliche Preissteigerungen zu erwarten sind. Der Versuch zur Ausnutzung dieser Preissteigerungen wird als wirtschaftliche Tätigkeit gewertet, weshalb diese besondere Besteuerung gilt inklusive der Spekulationssteuer Immobilien.

Spekulationssteuer Immobilien

Wie bereits erwähnt, entfällt auch auf Immobilien eine Spekulationssteuer. Grund hierfür ist die angenommene wirtschaftliche Tätigkeit, wenn bei knappen Gütern mit hoher Preissteigerung Gewinne erzielt werden möchten. Der Gesetzgeber hat eine Definition für diese Bedingung genannt. So wie die Haltefrist für Aktiengeschäfte früher ein Jahr war, wird die Haltefrist bei Immobilien auf zehn Jahre festgelegt. Nach zehn Jahren geht der Gesetzgeber also nicht mehr davon aus, dass die Immobilie aus einer wirtschaftlichen Tätigkeit heraus erworben wurde. Die Spekulationssteuer auf Immobilien, die zur Eigennutzung erworben wurden, entfällt allerdings schon deutlich früher.

Gemäß § 23 Absatz 1 EStG wurde festgelegt, dass die Veräußerungsgewinne dann steuerfrei sind, wenn die Immobilie zwischen Anschaffung oder Fertigstellung und Veräußerung durchgängig und ausschließlich selbst genutzt wurde oder im Jahr der Veräußerung sowie in den beiden vorhergehenden Jahren für eigene Wohnzwecke genutzt wurde. Dadurch muss keine Spekulationssteuer Immobilien gezahlt werden, die sich länger als zehn Jahre im Besitz befinden. Diese Zeitspanne zählt ab dem Tag, an dem der notarielle Kaufvertrag geschlossen wird.

Spekulationssteuer Immobilien und die “3-Objekt-Grenze”

Die Spekulationssteuer Immobilien gilt allerdings nur, wenn die Immobilie im Privatvermögen gehalten wird. Für den Fiskus ist interessant, ob sich die Immobilie in einer privaten Vermögensverwaltung oder in einem gewerblichen Grundstückshandel befindet. Hier stellt sich die Frage, ob die Immobilie erworben wurde, um eine langfristige Rendite durch Mieteinnahmen zu erzielen oder ob die Erzielung von Veräußerungsgewinnen im Vordergrund steht. Wo bei ersterem die private Vermögensverwaltung angenommen wird, wird im zweiten Fall eher ein gewerblicher Hintergrund angenommen, womit die Spekulationssteuer Immobilien anfallen würde.

Um zu erörtern, zu welchem Zweck die Immobilie gekauft wurde, bedient sich der Gesetzgeber verschiedener Indizes, die recht kompliziert sind. In der Regel kannst du allerdings von der „3-Objekt-Grenze“ ausgehen. Gemäß dieser Regel geht die Finanzverwaltung nur dann von einem gewerblichen Grundstückshandel aus, wenn innerhalb von fünf Jahren mehr als drei Immobilien in zeitlicher Nähe zu ihrer Herstellung, Anschaffung oder grundlegenden Modernisierung verkauft werden.

Was passiert, wenn die „3-Objekt-Grenze“ überschritten wird?

Es kommt zu enormen steuerlichen Auswirkungen. Vor allem entfällt die Steuerfreiheit des Veräußerungsgewinns, und das nicht nur für den Zeitraum, in dem diese Grenze überschritten wurde, sondern auch rückwirkend. Sollte ein Investor also schon länger in Immobilien investiert und diese verkauft haben, könnte es nach der Überschreitung zu hohen Nachzahlungen, in Form der Spekulationssteuer Immobilien, kommen.

Was passiert, wenn sich ein Investor ein Mietzinshaus, mit fünf einzelnen Wohneinheiten kauft? Sollte er dieses Mietzinshaus veräußern, überschreitet er damit die „3-Objekt-Grenze“, weil die fünf Wohneinheiten als einzelne Objekte gezählt werden oder gilt das Mietzinshaus als einzelnes Objekt? In der Regel wird ein Mehrfamilienhaus auf einem ungeteilten Grundstück als einzelne Immobilie betrachtet (BFH, Urteil v. 18. 5. 1999, I R 118/97, BStBl 2000 II S.28). Ein Mehrfamilienhaus sollte also auf einen Schlag veräußert werden können. Im Zweifel lohnt sich hier eine genauere Prüfung des Einzelfalls, ob die Spekulationssteuer Immobilien anfällt oder nicht.

So kannst du die Besteuerung vermeiden

Solange die Haltezeit von zehn Jahren und die „3-Objekt-Grenze“ eingehalten werden, geht der Gesetzgeber in der Regel nicht von einer von Anfang an bestehenden Veräußerungsabsicht aus und unterstellt die private Vermögensverwaltung, sprich: keine Spekulationssteuer Immobilien. Da dies nicht immer der Fall ist, kann eine Überprüfung der eigenen Situation ratsam sein. Die genaue Regelung kannst du in dem Schreiben des Bundesfinanzministeriums vom 26.03.2004 nachlesen.

Was passiert, wenn sich ein Investor verkalkuliert hat und sich mehrere Immobilien in seinem Portfolio befinden, die eine negative Wertentwicklung erfahren haben, also nur mit einem Verlust veräußert werden könnten? Hier könnte es sich lohnen, mehr also drei Immobilien in einem Jahr zu veräußern, was zur Folge hätte, dass der Fiskus einen gewerblichen Grundstückshandel annimmt. In diesem Fall müsste die Spekulationssteuer Immobilien zwar gezahlt werden, es besteht darüberhinaus aber ebenfalls die Möglichkeit, Verluste steuerlich geltend zu machen, um den Schaden möglichst zu begrenzen.

Spekulationssteuer Immobilien und die Erb- und Schenkungssteuer

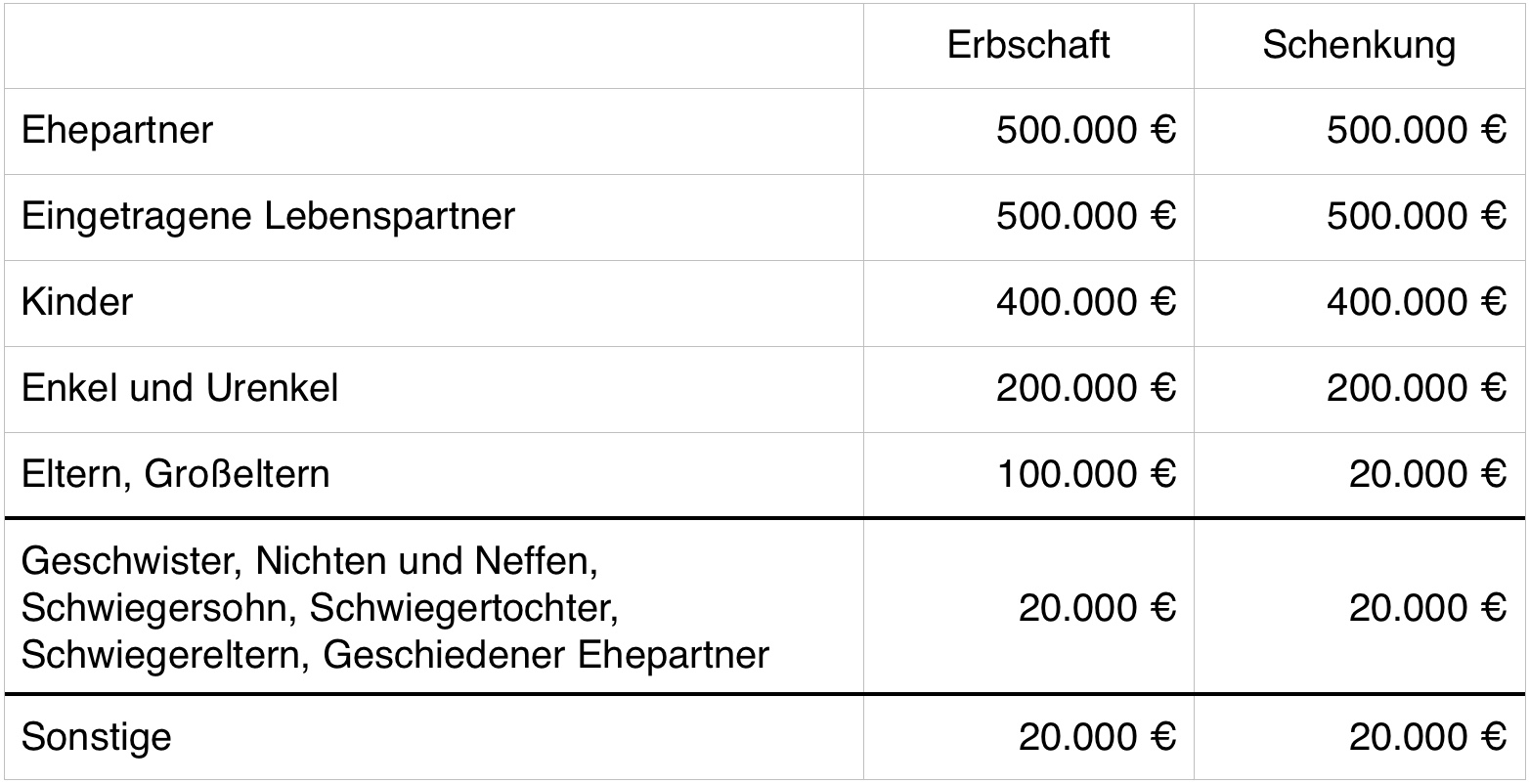

Immobilien sind meistens eine langfristige Anlage, weshalb du dich mit der Frage der Vererbung beschäftigen solltest. Was passiert nach dem Tod mit dem Wohneigentum und wie verhält es sich mit der Besteuerung? Fällt die Spekulationssteuer Immobilien bei einer Veräußerung durch Erben an, oder nicht? Die Besteuerung vom Erbe sowie von Schenkungen ist im Erbschafts- und Schenkungsteuergesetz (ErbStG) festgehalten und prinzipiell identisch. Die Erbschaftsteuer wird dann erhoben, sobald Vermögensgegenstände durch einen Erbfall erworben werden. Dabei findet die Besteuerung auf den Teil des Vermögens statt, der an den einzelnen Erben übertragen wird, nicht auf den gesamten Nachlass.

Sollte ein Verstorbener beispielsweise ein 4-Parteien-Haus mit einem Wert von 800.000 € an seine vier Kinder vererben, würde die Erbschaftssteuer nicht auf die gesamte Wohneinheit veranschlagt werden, sondern lediglich auf 1/4. Dies ist insofern wichtig, als dass die Steuerfreibeträge für jedes der beerbten Kinder ausgenutzt werden können und sie nicht nur einmalig auf den Gesamtbetrag anzuwenden sind. Mehr zum Thema Erbschaftsteuer erfährst du in diesem Blogartikel: Die wichtigsten Fakten zum Erbschaftssteuer Freibetrag. Bei der Rechtslage zur Erbschafts- und Schenkungssteuer gibt es in den Freibeträgen allerdings einen kleinen Unterschied: Schenkungen an die Eltern oder Großeltern unterliegen einem deutlich kleinerem Freibetrag. Die Steuerfreibeträge sind mit der letzten Gesetzesänderung deutlich angehoben worden und unterscheiden sich je nach Verwandtschaftsgrad:

Zusätzlich werden vererbte Immobilien in Deutschland privilegiert behandelt. Der Wert der Immobilie wird nämlich nicht komplett, also zu 100 Prozent einberechnet, sondern erfährt nur zu 90 Prozent eine steuerliche Betrachtung, sofern sich die Immobilie im Privatvermögen befindet und vermietet wird.

Beispiel

In unserem Beispiel stehen jedem Kind 1/4 des 800.000 € Hauses zu. Da nur 90 Prozent der 200.000 € einer steuerlichen Betrachtung unterliegen, müsste die Erbschaftssteuer auf 180.000 € berechnet werden. Dabei würde der Steuerfreibetrag von 400.000 € allerdings nicht vollständig ausgeschöpft werden und die Kinder würden das Geld steuerfrei erhalten. Wäre das Vermögen stattdessen einmalig versteuert worden, wäre der Steuerfreibetrag von 400.000 € vollständig ausgeschöpft worden und die restlichen 320.000 € müssten vollständig besteuert werden.

Bei der Betrachtung der Steuerfreibeträge ergibt sich ein Unterschied zur Besteuerung von Schenkungen. Der Steuerfreibetrag bei Schenkungen erneuert sich alle zehn Jahre. Eine stufenweise Schenkung zu Lebzeiten kann somit zu einer erheblichen Steuerersparnis führen.

Ein weiterer Vorteil von Immobilien im Erbfall ist, dass die „3-Objekt-Grenze“ für geerbte Immobilien nicht zählt. Hier geht der Gesetzgeber davon aus, dass dem Erben die Kaufabsicht des Verstorbenen nicht bekannt gewesen sein kann. Der Bundesfinanzhof entschied damit am 20.04.2006 (III R 1/05 unter 2. Buchst. d, BStBl II 2007, 375), dass die Veräußerung von Grundstücken, die unentgeltlich oder durch Erbschaft erworben wurden, für die „3-Objekt-Grenze“ unberücksichtigt bleiben, also keine Spekulationssteuer Immobilien anfällt.

Bemessungsgrundlage des Immobilienvermögens

Um die zu versteuernden Vermögensanteile zu ermitteln, ist es zunächst notwendig, den Wert des Objekts zu ermitteln. Hierzu wird in der Regel das Vergleichswertverfahren angewendet. Dabei wird der Wert einer Immobilie durch einen Vergleich tatsächlich durchgeführter Verkäufe vergleichbarer Wohnungen ermittelt. Dieses Verfahren ermöglicht eine sehr genaue Einschätzung des Immobilienpreises und erlaubt somit eine angemessene Besteuerung.

Fazit Spekulationssteuer Immobilien

Eingangs haben wir uns die Frage gestellt, ob Immobilien aus steuerrechtlicher Betrachtung einen Vorteil bieten oder nicht, mit einem besonderen Augenmerk auf der Spekulationssteuer Immobilien. Immobilien sind in jedem Fall eine interessante Anlageform und können richtig angewendet einen positiven Effekt auf die Steuerlast haben. Als Eigentümer einer Renditeimmobilie hast du in der Regel die Möglichkeit, Renovierungsarbeiten und Instandsetzungsarbeiten steuerlich abzusetzen und kannst somit die fällige Einkommenssteuer auf die Mieteinnahmen reduzieren. Auch die Darlehenszinsen, die von der Bank auferlegt werden, können steuerrechtlich geltend gemacht werden.

Für viele war vermutlich die Frage nach der “Spekulationssteuer Immobilien” am spannendsten. Das Halten und Vermieten einer Immobilie für mehr als zehn Jahre hat einen äußerst positiven Effekt auf die Spekulationssteuer Immobilien, da sie danach in der Regel entfällt. Des Weiteren wird keine Kapitalertragssteuer erhoben. Die Wachstumsgewinne können somit steuerfrei mitgenommen und reinvestiert werden.

Obwohl eine Erbschaftssteuer anfällt, wird diese durch die hohen Steuerfreibeträge abgefedert. Somit wird eine Besteuerung von Schenkungen oder Vererbungen erst bei sehr hohen Beträgen fällig. Eine Investition in Immobilien bleibt somit interessant. Wenn du darüber nachdenkst, eine Immobilie zu Zwecken der Steuerersparnis zu erwerben, kann ich dir nur empfehlen, dich mit der gesamten Immobilie auseinanderzusetzen. Nur dann kannst du das volle Renditepotential ausschöpfen. Eine vernünftig geprüfte Immobilie verhilft dir nicht nur zu Steuervorteilen, sondern kann auch durch Wertsteigerung und Mieteinnahmen zu beachtlichen Renditen führen.

0 Kommentare

Trackbacks/Pingbacks