Eine vermögensverwaltende Kapitalgesellschaft dient vor allem der Steueroptimierung bei hohen Mietrenditen in 1b-Lagen. Dazu zählen Randlagen oder strukturschwache Regionen mit viel Risiko und hoher Mietrendite. Es kommt nicht originär auf das Wertsteigerungspotenzial des Objektes an. Da es sich hierbei meist um Geschäfte mit etwas größerem Anlegerrisiko handelt, hast du die Möglichkeit, dir eine Holdingstruktur zur Absicherung aufbauen. Was verbirgt sich dahinter?

Der größte Vorteil durch die Steueroptimierung in Form einer Kapitalgesellschaft ist der Zinseszins auf die gesparten Steuern. Beim langfristigen Vermögensaufbau in einer immobilienverwaltenden Kapitalgesellschaft werden die Erträge regelmäßig reinvestiert und die steuerliche Belastung beträgt in der Aufbauphase 15 % Körperschaftsteuer zzgl. Solidaritätszuschlag i.H.v. 5,5 % der Körperschaftsteuer. Im Ergebnis also 15,825 %. Sollte sich ein Objekt nicht so entwickeln wie erwartet, greift dies das über die Jahre aufgebaute Vermögen an und vernichtet diesen Vorteil. Die Holdingstruktur wirkt wie eine eigene Versicherung dagegen.

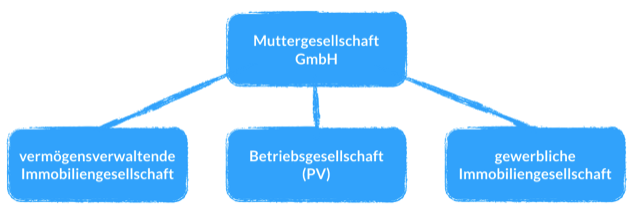

Holdingstruktur

Es handelt sich um eine vermögensverwaltende Kapitalgesellschaft, welche als alleiniger Gesellschafter an deiner Betriebsgesellschaft beteiligt ist. Hier erfährst du mehr über vermögensverwaltende Kapitalgesellschaften. Im vorliegenden Fall gibt es eine Muttergesellschaft (oben), eine vermögensverwaltende Immobiliengesellschaft, eine gewerbliche Immobiliengesellschaft und eine Betriebsgesellschaft (PV-Anlage).

Gewinne, die aus den Tochtergesellschaften stammen, werden gemäß der jeweiligen Gesellschaftsverträge vollständig ausgeschüttet, sodass der Ertrag der Muttergesellschaft zur Verfügung steht. In dieser Gesellschaft werden keine sonderlich großen Risiken eingegangen. Die Gesellschaft kann beispielsweise in Aktien investieren, hält die Anteile an den Tochtergesellschaften und kann bei neuen Projekte Darlehen an diese vergeben. Aus der Konstellation folgt ein abgesichertes Vermögen in der Muttergesellschaft.

Deine eigene Versicherungsgesellschaft

Du kannst dir nicht vorstellen, dass das rechtens ist und fast ohne Kosten zu haben ist? Da muss ich dich enttäuschen, so macht es jeder große Konzern. Jede Gesellschaft haftet mit ihrer Stammeinlage, welche bei einer GmbH 25.000 € beträgt. Sollte die jeweilige Gesellschaft in eine Schieflage geraten, wird sie liquidiert und die Geschäftstätigkeit endet. Die Kosten für das Konstrukt betragen einmalige Gründungskosten einer weiteren Kapitalgesellschaft (ca. 1.000 €), laufende Bilanzierungskosten und gem. § 8b Abs.1 i.V.m. Abs. 5 KStG die Körperschaftsteuer auf 5 % der ausgeschütteten Erträge (5 % der Erträge * 15 % Körperschaftsteuer = ca. 0,7 % effektive Steuerbelastung). Die Holdingstruktur wird als Anreiz für Investitionen somit nicht nur vom Gesetzgeber toleriert, sondern steuerlich gefördert.

Asset Deal vs. Share Deal

Ein weiterer Vorteil ist die Möglichkeit, statt einzelner Vermögenswerte wie Immobilien (Assets) die ganze Gesellschaft mit den enthaltenen Vermögenswerten zu veräußern. Bei den Assets werden stille Reserven aufgedeckt, welche mit min. 15 % Körperschaftsteuer belastet werden. Im Zweifel resultiert daraus eine Gesellschaft ohne Wirtschaftsgüter, die weiterhin bilanzierungspflichtig ist, Kosten produziert und abgewickelt werden muss, wenn du sie nicht mehr benötigst. Anders ist dies bei einem Share Deal. Hier werden die Gesellschaftsanteile, welche von der Holding gehalten werden, an einen Käufer veräußert. Es handelt sich um eine 100 % Beteiligung an einer Kapitalgesellschaft, welche gem. § 8b Abs. 2 i.V.m. Abs.3 KStG mit 15 % Körperschaftsteuer auf 5 % der Erträge zu besteuern ist. Gewerbesteuer fällt aufgrund der Gewerbesteuerkürzung nach § 9 Nr.2a GewStG nicht an.

Beispiel

Die Muttergesellschaft veräußert die gewerbliche Immobiliengesellschaft für 250.000 € an eine natürliche Person. Zu versteuern bei der Muttergesellschaft sind somit 12.500 € mit einem Körperschaftssteuersatz von 15 % zzgl. Solidaritätszuschlag. Aus Vereinfachungsgründen: 12.500 * 15 % = 1.875 €. Der Erwerber zahlt Grunderwerbsteuer. Die gewerbliche Immobiliengesellschaft veräußert ihre Wirtschaftsgüter für 250.000 €. Der Buchwert in der Bilanz zum Zeitpunkt der Veräußerung betrug 150.000 €. Der Gewinn in Höhe von 100.000 € unterliegt der Körperschaftssteuer von 15 %, sodass eine Steuerbelastung von 15.000 € daraus resultiert. Effektiv hast du in diesem Fall 13.125 € gespart.

Weiter kann nach aktueller Rechtslage Grunderwerbsteuer durch Umwandlung in eine Personengesellschaft und einen Anteilsverkauf von maximal 94 % gespart werden. Die weiteren 6 % können nach Ablauf einer Frist von 5 Jahren übertragen werden. Da die rechtlichen Grundlagen dieser Konstruktion allerdings momentan zur Debatte stehen und sowohl der Kostenaufwand durch Umwandlung als auch Rechtsberatung nicht gerade gering sind, ist es im Rahmen der eigenen Vermögensverwaltung in der Regel günstiger, einmalig die Grunderwerbsteuer zu tragen. Wohlgemerkt trägt diese ja der Erwerber. Hier erfährst du mehr zum Thema Spekulationssteuer bei Immobilien.

Holdingstruktur: Fazit

Eine Holdingstruktur zu errichten, ergibt Sinn, sobald du überlegst, eine immobilienverwaltende Kapitalgesellschaft zu gründen. Die Strukturkosten für ein solches Konstrukt fallen nicht weiter ins Gewicht. Insbesondere besteht die Möglichkeit, mit den 25.000 € Stammeinlage der Muttergesellschaft die eigene Tochtergesellschaft zu gründen. Es muss sich also nicht einmal der Eigenkapitaleinsatz verdoppeln. Die Absicherung ist enorm und die Geschäftsführung kann zentral über die Muttergesellschaft abgerechnet werden. Von dieser wird das benötigte Geld dann natürlich per Geschäftsführergehalt oder Dividende an dich ausgezahlt.

Guten Tag,

vielen Dank für die tollen Infos.

Ist es grundsätzlich sinnvoll die VV-Immo-GmbH auch als Holding zu platzieren? Ich besitze aktuell eine operative GmbH und eine VV-Immo-GmbH, die noch nicht als Holdingsstruktur aufgebaut sind. Nun überlege ich eine dritte GmbH als leere Holding zu gründen oder die vorhandene GmbH dafür zu verwenden. So würde man sich die Gründungs-und laufende Kosten sparen?

Hallo Robin,

leider kann ich deine Frage nicht pauschal beantworten. Bei dem Aufbau einer Holdingstruktur gibt es verschiedene Fragestellungen, die eine Rolle spielen. Es gibt die Themen Kosten, Haftung und Flexibilität.

Während der eine Investor die Holding als Anlagegesellschaft nutzt, in der Immobilien gehalten werden, gibt es andere Investoren, die gern jegliches Geschäftsrisiko (inklusive dem eines Vermieters) aus der Holding entfernen möchten und die Gesellschaft als reine “Spardose” nutzen.

Ich empfehle dir, dich mit deinem Steuerberater zusammenzusetzen und zu analysieren, welche Ziele du verfolgst.

Beste Investorengrüße,

Till

Hallo Till,

erstmal vielen Dank für deinen Beitrag!

Kurze Frage in diesem Zusammenhang: ohne eine Holding-Struktur, ist es möglich, dass eine immobilienverwaltende UG (Tochterunternehmen), die auch der Immobilienbesitzer ist, die Gewerbesteuerkürzungen in Anspruch nimmt? Unter Voraussetzung, dass Mutterunternehmen gewerblich agiert. Wird in diesem Fall (ohne Holding-Struktur) der Gewinn von UG “gewerblich abgefärbt”?

Danke und LG

Hallo Lena,

in einer Holding-Struktur wird jede Kapitalgesellschaft einzeln beurteilt. Die Muttergesellschaft hält in der Regel nur Beteiligungen und erhält Ausschüttungen. Hier fällt nur eine sehr geringe Gewerbesteuer an (§ 8b KStG). Die einzelnen Tochtergesellschaften (egal ob UG oder GmbH) können unterschiedliche Tätigkeiten ausüben. Dazu gehört zum einen die reine Vermögensverwaltung mit erweiterter Gewerbesteuerkürzung oder gewerbliche Tätigkeiten ohne irgendwelche gewerbesteuerliche Vergünstigungen.

Ich hoffe dir mit diesen Informationen weitergeholfen zu haben.

Beste Investorengrüße,

Till

Hallo Herr Salewski,

muss bei der steuerlichen Erfassung beim Finanzamt die vv GmbH als Organträger ausgewählt werden?

Oder gehört die Gesellschaft eher zu einem Konzern?

Danke vorab

H. Özdemir

Hallo Hüseyin,

Ob eine GmbH in eine Organschaft gehört bzw. gehören soll, solltest du mit deinem Steuerberater abstimmen. Es gibt diverse Varianten der Organschaft (umsatzsteuerlich, körperschaftsteuerlich, gewerbesteuerlich), welche alle unterschiedliche Voraussetzungen haben. Grundsätzlich hat die Organschaft allerdings nichts mit einer vv GmbH zu tun.

Beste Grüße,

Till

Hallo Herr Salewski,

Danke zunächst mal für die kompakt zusammengefasste Erläuterung zum Konstrukt an sich. Meines Erachtens gibt es dort allerdings einen sehr großen Haken, der nicht erwähnt wurde:

https://datenbank.nwb.de/Dokument/827165/

https://www.haufe.de/finance/haufe-finance-office-premium/gewerbesteuer-gesellschafter-bei-erweiterter-kuerzung_idesk_PI20354_HI506238.html

Beiträge und Urteile wie diese in dem Link gibt es viele seit Jahren. Gemeinsam haben Sie die Rechtsprechung, dass das Konstrukt anscheinend egal ist, sobald der Gesellschafter im eigentlichen Sinne, die gleiche Person ist. Sprich dort würde sich die erweiterte Gewerbesteuerkürzung auflösen oder habe ich dort etwas wichtiges übersehen. Dies wäre natürlich gut.

Viele Grüße !

Hallo Helmut,

Bei der verlinkten Rechtsprechung handelt es sich um die Thematik der „Betriebsaufspaltung“. Dieses Stichwort kannst du gern einmal bei Google eingeben und dich etwas dazu belesen.

Kurz zusammengefasst: Das Prinzip einer vermögensverwaltenden Kapitalgesellschaft und auch einer Holding funktioniert nach wie vor. Immer wenn Wirtschaftsgüter (wie Immobilien) aus diesen Gesellschaften zu gewerblichen Zwecken an einen der Gesellschafter vermietet werden, tritt jedoch eine Betriebsaufspaltung ein und die erweiterte Gewerbesteuerkürzung fällt weg.

Diese Rechtsprechung beruht darauf, dass Gewerbetreibende ihr Vermögen in Form von Betriebsgebäuden usw. nicht einfach in günstig besteuerte Strukturen verschieben sollen. Das Vermögen soll in den Unternehmen bleiben, wo es auch genutzt wird.

Viel Erfolg beim Recherchieren,

Till

Interessanter Artikel. Wie sieht es denn mit den laufenden Kosten einer solchen Struktur aus? Eine GmbH kostet ja ca. 2-3t€/Jahr (Buchhaltung etc.). Zahlt man dann das Doppelte bei einer Holding plus VVGmbH?

Hallo Frank,

bei der Gründung kannst du im schlechtesten Fall mit den doppelten Kosten einer einfachen GmbH rechnen. Bei der laufenden Buchführung ist die Holding hingegen in der Regel günstiger. Das liegt daran, dass ein Steuerberater entweder nach Aufwand oder Umsatz-/Gewinngrenzen abrechnet und in der Holding natürlich viel weniger Geschäftsvorfälle verarbeitet werden müssen, als in einer operativen bzw. vv GmbH.

Beste Investorengrüße,

Till

Hallo Till,

Vielen Dank für die rasche Antwort.

Gruß,

Frank

Hallo Till,

vielen Dank! Kurze Frage:

1. Angenommen die Holding besitzt 100% der Anteile an der operativen GmbH. Müssen dann auch immer 100% der Gewinne aus der operativen GmbH in die Holding fließen?

2. Was würde es bedeuten, wenn ich eine Holding besitze und mich an anderen GmbH´s beteilige mit z.B. nur 10% oder 50%. Gilt das “Konstrukt” mit den steuerliche Vorteilen dann noch?

Konkretes Beispiel:

Ich besitze eine operative GmbH. Zusätzlich eine Holding darüber.

Jetzt möchte ich mit einem Partner eine weitere operative GmbH gründen wo jeder 50% der Anteile besitzt.

Viele Grüße

Marcel

Hallo Marcel,

du bist nicht verpflichtet in jedem Jahr den gesamten Gewinn auszuschütten. In der Tochtergesellschaft muss für eine Ausschüttung ein entsprechender Beschluss gefasst werden. Dort kann die Höhe der Ausschüttung bestimmt werden und diese wird dann gem. Beteiligungsquoten an die Muttergesellschaft abgeführt und versteuert. Gewinne können also auch in der Tochtergesellschaft stehen gelassen werden, um diese zu reinvestieren oder anderweitig zu verwenden.

Das selbe Spiel funktioniert bei fast jeder Beteiligung an einer Kapitalgesellschaft. Egal ob es sich dabei um eine UG, GmbH oder sogar AG handelt, du kannst investieren und profitierst von den genannten Steuervorteilen. Wichtig ist nur, dass für die Begünstigung von Ausschüttungen eine Mindestbeteilugung über 15% erreicht werden muss (§ 9 Nr.2a GewStG). Bei Aktien wird diese Grenze in der Regel nicht erreicht.

Ich rate dir das Ganze für deinen individuellen Sachverhalt mit deinem Steuerberater zu besprechen.

Beste Investorengrüße,

Till

Vielen Dank Till für die schnelle Resonanz! Das ist echt super hilfreich.

1 Frage noch an Dich. Meine Idee ist Folgende:

– Gründung einer Holding

– Gründung einer operativen GmbH

Warum?

Ich möchte die Gewinne aus der operativen GmbH in die Holding transferieren. Diese Gewinne möchte ich als Invest nutzen für z.B. a) Kauf von Anteilen anderer GmbH´s oder b) Gründung einer Immo GmbH oder c) bei Bedarf Cashflow ziehen in das eigene Privatvermögen oder d) Optionen/Invests die ich noch nicht kenne

Laufende Kosten für die Holding pro Jahr ca. 3.500 € (nach meinem Kenntnis-Stand).

“Fahre” ich da richtig mit meinem Plan oder wie ist Deine Einschätzung?

Beste Grüße

Marcel

Leider kann und darf ich für deine persönliche Situation nicht sagen, ob du mit deinem Plan gut fährst.

Eine Holding und die daraus resultierenden Möglichkeiten sind aus meiner Perspektive in jedem Fall etwas Positives, allerdings gehört eine entsprechende Geschäftstüchtigkeit, Rechtskenntnis und “bescheidene” Lebensführung dazu. Soweit die Erträge aus den eigenen Investments zum Leben benötigt werden, ergibt eine Holding zunächst wenig Sinn.

Ich empfehle Jedem vor der Umsetzung eines solchen Gesellschaftskonstruktes eine umfassende rechtliche Beratung.

Schöne Grüße,

Till

Hi Till,

Aktuell habe ich einen operative GmbH, deren Gewinne ich mittels einer Holding schützen möchte. Mit dem Vermögen der Holding möchte ich dann in Immobilien investieren.

1. Kann die Holding GmbH auch gleichzeitig eine Immoblienverwaltende GmbH sein?

Falls ja, greifen dann noch immer die steuerlichen Vorteile bei den Mieteinnahmen (15% Steuern statt 25%)?

2. Die Ausschüttung des Gewinns and die Holding erfolgt vor Steuern. Die Gewinne sind dann nur zu 5% zu versteuern. Muss die Holding dann tortzdem beim Jahresabschluss die 25% Steuern + die Gewerbesteuer auf die Gewinne bezahlen?

Danke!

Hallo Thomas,

eine Holding kann ebenfalls eine vermögensverwaltende Kapitalgesellschaft sein und somit gem. § 9 Nr. 1 Satz 2 GewStG die erweiterte Kürzung der Gewerbesteuer auf Einkünfte aus der Verwaltung des eigenen Grundbesitzes erreichen. Eigenes Kapitalvermögen zu verwalten, wie die Beteiligung an anderen Kapitalgesellschaften, ist dabei möglich, aber nicht von der Gewerbesteuer befreit.

Die ausgeschüttete Dividende ist formal vollständig steuerfrei und 5% dieser Dividende gelten als nicht abziehbare Betriebsausgaben. Auf diese nicht abziehbaren Betriebsausgaben entfällt in der Holding die Körperschaftsteuer von 15% zzgl. Solidaritätszuschlag und Gewerbesteuer (§9 Nr.2a S.3 GewStG i.V.m. § 8b Abs.5 KStG).

Ich empfehle dir den Sachverhalt in jedem Fall noch einmal mit deinem Steuerberater durchzugehen. Dieser kann dir eine individuelle Beratung bieten.

Beste Grüße,

Till

Guten Tag Herr Salewski, ich habe eine Frage zum Grunderwerbsteuer bei Share-Deal bei den Kapitalgesellschaften. Seit Juli 2021 sind die Bedingungen für grunderwerbsteuerfreien Kauf einer Immobilie merklich verschärft worden.

Früher war es doch so, dass der Erwerb einer Immobilie von z.B. einer GmbH durch eine andere GmbH zu 94% und durch einen weiteren Käufer (sogar durch eine natürliche Person?? Wenn ich mich richtig erinnere) zu anderen 6% sofort ohne 5 oder 10 Jahre Wartezeit grunderwerbsteuerfrei möglich war.

Wie wäre es dann aktuell mit meinem Beispiel? Ist es aktuell der Erwerb einer Immobilie von z.B. einer GmbH durch eine andere GmbH zu 89,9% und durch einen weiteren Käufer (GmbH oder eine natürliche Person) zu anderen 10,1% ohne Wartezeit möglich? Wenn nicht, ändert etwas daran die Tatsache, dass die Immobilie im Besitz der GmbH (Verkäufer) zum Zeitpunkt des Verkaufes länger als 10 Jahre lang war? Das Ziel ist die Immobilie mit 89,9% + 10,1% anteiligem Kauf ohne Wartezeit zu erwerben, denn die verkaufende GmbH wird nach dem Verkauf aufgelöst /gelöscht, sodass das Halten der restlichen 10,1% durch Verkäufer GmbH für gesetzlich erforderliche 5 oder 10 Jahre? nicht möglich / ausgeschlossen ist.

MfG Daniel Riemers

Hallo HErr Riemers,

das ist völlig richtig. Der Blogartikel ist noch nicht auf die neue Rechtslage angepasst worden.

Sie haben vollständig richtig festgestellt, dass die Möglichkeit der vollständigen Veräußerung an zwei Rechtsträger, ohne Grunderwerbsteuer auszulösen, nach der neuen Rechtslage nicht mehr möglich ist. Daran ändert auch eine bisherige Besitzzeit von mehr als 10 Jahren nichts.

Beste Investorengrüße,

Till

Guten Tag

Ich möchte mit 18 Jahren ein Business aufbauen, was auf der Vermietung von Immobilien basiert. Heißt meine Firma kauft Immobilien und vermietet diese wieder. Lohnt sich diese Struktur für mich ?

Super Beitrag

Mit freundlichen Grüßen Maximilian

Hallo Maximilian,

Ob sich eine bzw. diese Struktur mit mehreren Kapitalgesellschaften für dich lohnt, muss höchst individuell beurteilt werden.

Faktoren sind die Eigenkapitalstärke, wovon wird der Lebensunterhalt bestritten, wie viel Mietrendite kannst du an deinem Standort erzielen und und vieles mehr. Ich empfehle dir daher, vor so einer gewichtigen Entscheidung, deinen individuellen Business Case mit deinem Steuerberater zu erörtern.

Beste Grüße,

Till Salewski

Hallo Till,

super Artikel, bin gerade drauf gestoßen. Müssen die Mutter- und Tochtergesellschaft unbedingt GmbHs sein, oder wäre auch Unternehmergesellschaft (haftungsbeschränkt) ausreichend?

Viele Grüße,

Fred

Hallo Fred,

Bei einer Holdingstruktur muss es sich um Kapitalgesellschaften handeln.

Da sowohl die GmbH als auch die UG eine Kapitalgesellschaft ist, funktioniert das ganze auch mit Unternehmergesellschaften.

Beste Investorengrüße,

Till

Hallo Till,

wenn meine bisherige GmbH eine Immobilie besitzt und ich nun eine Holding gründe: darf die Holding dann die Immobilie der GmbH in eine noch zu gründende Immobilien-Gmbh auslagern und somit aus dem Besitz der bisherigen GmbH verschieben?

Hallo Andreas,

Das ist praktisch möglich. Auf welche Weise du dies am günstigsten machst, besprichst du am besten mit deinem Steuerberater, da es verschiedenste Varianten von Sachgründung bis Abspaltung gibt.

Beste Investorengrüße,

Till

Hallo Till,

Sehr interessantes, aber auch komplexes Thema!

Kannst du mir sagen, ab wann sich eine vvGmbH bzw. Holding lohnt? Ich plane den Bau eines MFH und würde am liebsten das Grundstück schon mit der GmbH bzw. Holding kaufen, damit ich später nicht noch Grunderwerbsteuer bezahlen muss. Ich möchte aber auch nicht mein ganzes EK jetzt da reinstecken, um noch weiter investieren zu können. Wenn aber der FK-Anteil sehr hoch ist, bleibt anfangs nicht so viel über. Woran kann man das festmachen, ab wann sich die Gründung einer GmbH bzw. Holding rechnet?

Danke im Voraus,

Hallo Ralf,

Ob sich eine Kapitalgesellschaft lohnt, liegt vor allem an deiner Investmentstrategie. Da es sich hier um ein sehr komplexes Thema handelt, muss ich dich für deinen individuellen Case leider an deinen Steuerberater verweisen. Alternativ haben wir den Immobilien Steuersparkurs erstellt, welcher größtenteils verschiedene Steuerstrategien behandelt. Diesen findest du unter dem Reiter Online-Kurs auf immlab.

Bei deiner Fremdkapitalproblematik besteht die Möglichkeit das Geld nicht als Stammkapital in die Gesellschaft einzubringen, sondern als Darlehen. Dies kann sich unter Umständen lohnen und du hast die Möglichkeit dein Geld zeitnah zurückzuerhalten.

Schöne Grüße,

Till

Hallo Till,

ich habe eine GmbH & Co. KG als Ingenieurbüro. Die „leere“ Beteiligungs-GmBH dient klassisch nur der Haftung.

Ich möchte jetzt ein vermietetes Mehrfamilienhaus kaufen und daher eine Holding-Struktur mit einer Vv-Immobilien-GmbH als Tochter gründen. Mein Büro soll eine weitere Tochter werden, um Teile der operativen Gewinne in die Holding zu schieben.

Frage:

1. Kann ich meine existierende Beteiligungs-GmbH nicht einfach im Gesellschaftervertrag zu einer Holding-Mutter umwidmen?

2. kann die Co. KG dann eine Tochter sein, die ihre Gewinne an die Holding abgibt oder ist die KG untrennbar mit der GmbH verknüpft, sodass ich eine extra gründen muss?

Danke vorab für die Antwort

Hallo Richard,

Zu 1.: ja, das geht. Soweit dies nicht eh schon der Gesellschaftszweck ist, kannst du diesen auf das Halten von Beteiligungen erweitern.

Zu 2.: das Konstrukt einer Holding funktioniert nur zwischen Kapitalgesellschaften. Wenn eine Personengesellschaft wie die KG Gewinne an eine Kapitalgesellschaft ausschüttet, handelt es sich nicht um eine begünstigte Besteuerung. Diese werden mit dem normalen Körperschaftsteuersatz besteuert.

Weiter besteht nach deinen Ausführungen zur „Büro-Tochtergesellschaft“ die Gefahr einer Betriebsaufspaltung, wodurch das gesamte Tätigwerden als gewerblich unqualifiziert werden würde.

Ich empfehle dir daher deinen Sachverhalt und deine Vorstellungen des Gesellschaftskonstruktes einmal genau mit deinem Steuerberater zu erörtern.

Für weitere Informationen und Hilfe schreib einfach eine Mail an info@immlab.de.

Schöne Grüße,

Till

Hallo Till,

ich danke dir. Habe mit meinem Steuerberater gesprochen.

Habe die KG jetzt von der GmbH getrennt und nutze die GmbH jetzt als Holding. Das Haus habe ich in eine neue VGmbH als Holding-Tochter gekauft.

Von der KG lebe ich weiterhin und mit der Holding/Tochter spare ich jetzt. Weitere Immobilien folgen in eigenen Holding-Töchtern.

Hi, Danke für den tollen Beitrag.

Kannst du mir bitte sagen, ob meine Immobilien-GmbH eine operative UG halten kann und weiterhin nur Körperschaftssteuer + Soli zahlen muss?

Viele Grüße

Ali

Hallo Ali,

Unter den im Blogbeitrag genannten rechtlichen Gegebenheiten ist dies möglich. Für deine individuelle Situation kann und darf ich das natürlich nicht sagen. Es handelt sich lediglich um allgemeingültige Informationen.

Bitte konsultiere dazu deinen steuerlichen Berater.

Schöne Grüße,

Till

Hi Till,

bei der Gründung der Holding (Muttergesellschaft) muss ich das spezifisch beim Notar angeben oder muss das im Gesellschaftsvertrag vermerkt sein das es sich um eine Holding handelt? Wir haben vor kurzem eine GmbH beurkundet aber angegeben das die GmbH Operativ Immobilien kauf und verkauft, muss man das ändern? Oder ist der zweck der GmbH relativ ? Noch haben wir nicht operativ gehandelt da die Eintragung im Handelsregister gerade läuft…

Beste Grüße

Hallo Martin,

der Gesellschaftszweck bei einer Holding liegt in der Regel im Erwerben, Halten und Verkaufen von Beteiligungen. Den Gesellschaftszweck kannst du bei deiner Gesellschaft noch erweitern. Dazu wäre eine notariell zu beglaubigende Satzungsänderung vorzunehmen. Besprich das in jedem Fall mit einem Juristen auf dem Gebiet Gesellschaftsrecht. Solltest du den Gesellschaftszweck beibehalten und trotzdem Beteiligungen erwerben, handelst du als Geschäftsführer in dieser Gesellschaft außerhalb deines Kompetenzbereiches und machst dich ggf. schadensersatzpflichtig.

Beste Grüße,

Till

Hi Till,

danke für den guten Beitrag!

Was mir aber nicht ganz klar wird, kann eine einzelne VV-GmbH (die bereits Aktien hält) zusätzlich Immobilien halten aus denen Mieteinnahmen und Verkaufsgewinne erzielt werden. Oder sollten diese Immobilien besser in eine Tochter VV-GmbH ausgelagert werden?

Danke für dein Feedback,

Gruß Andi

Hallo Andi,

zur Vermögensverwaltung gehören sowohl die Anlage in Immobilien als auch die Aktienanlage. Wichtig zu wissen ist hierbei nur, dass die Gewerbesteuerfreiheit ausschließlich für die Erträge aus Immobilienbesitz greift. Der Gewinn wäre somit aufzuteilen. Weiter könnte es haftungsrechtlich sinnvoll sein die Risiken auf mehrere Gesellschaften zu verteilen, da die verschiedenen Assetklassen ja auch unterschiedliche Verlustrisiken nach sich ziehen. Grundsätzlich ist es aber kein Problem Aktien und Immobilien zusammenzufassen.

Beste Investorengrüße,

Till

D.h. ich habe eine VV als Holding und die erhält von der VV-Tochter dann die Gewinnausschüttung aus Vermietung und Verpachtung gewerbesteuerfrei? Oder wird dann doch noch Gewerbesteuer fällig weil es ja eine Gewinnausschüttung aus einer Beteiligung ist?

Hallo Nico,

Die Ausschüttungen der vv Tochtergesellschaft, welche durch die Vermietung von Immobilien erzielt werden, gelten bei der Muttergesellschaft als Gewinne aus Anteilen an einer inländischen Kapitalgesellschaft. Diese sind gem. Paragraph 9 Nr. 2a GewStG steuerfrei soweit die Beteiligung mindestens 15% beträgt.

Viel Erfolg bei deinen Investments,

Till

Hi Till,

du schreibst, dass bei einer Ausschüttung nur eine steuerliche Belastung von 0,7% entsteht . (5% von 15% KSt)

Wie sieht es aus mit der Gewerbesteuer, kommen da nicht noch 0,7% Steuerbelastung hinzu ? Schließlich gibt es doch keine Befreiung von Ausschüttungen bei der Gewerbesteuer, oder übersehe ich einen § ! LG Tom

Hallo Tom,

Bei der Gewerbesteuer gibt es keine weitere Kürzungsvorschrift für Kapitalgesellschaften. Die im Blogartikel dargestellte Berechnung ist auf die Körperschaftsteuer begrenzt. Es fällt, wie du richtig sagst, Gewerbesteuer auf den verbleibenden Gewerbeertrag an.

Die prozentuale Belastung variiert hier allerdings sehr stark durch die unterschiedlichen Hebesätze verschiedener Gemeinden. Eine pauschale Berechnung mit 0,7% kann daher nur einen Näherungswert ergeben.

Beste Grüße,

Till

Hallo Till,

ich besitze eine vermögensverwaltende GmbH mit Immobilienbestand und betreibe neuerdings über eine weitere GmbH den Immobilienhandel. Nun möchte ich, dass meine vermögensverwaltende GmbH als Holdinggesellschaft für die operativ tätige GmbH fungiert. Ist dies möglich oder infiziere ich hier möglicherweise die Gewerbesteuerfreiheit der vermögensverwaltenden GmbH?

Ich bedanke mich im Voraus für eine Rückmeldung.

Beste Grüße

Daniel

Hallo Daniel,

eine vermögensverwaltende Kapitalgesellschaft muss wie der Name schon sagt Vermögen verwalten. Dabei ist auf die beiden steuerlichen Einkunftsarten Vermietung und Verpachtung und Kapitalvermögen abzustellen. Wenn eine vermögensverwaltende GmbH an einer gewerblichen GmbH beteiligt ist, erzielt diese langfristig Einkünfte aus Kapitalvermögen, was der Gewerbesteuerfreiheit der Vermietung nicht schadet.

Wichtig für dich wären in diesem Zusammenhang Kenntnisse zur Betriebsaufspaltung. Ich empfehle dafür, deinen steuerlichen Berater zu konsultieren.

Schöne Grüße,

Till

Hallo Till,

vielen Dank für die schnelle Antwort.

Das klingt doch Prima. Somit hätte ich die steuervergünstigte Gewinnausschüttung an die Holding, mit der ich Immobilien kaufen kann und lediglich Körperschaftssteuer zahle. Richtig?

Vielen Dank und Beste Grüße

Daniel

Hallo Till,

danke für den guten Beitrag. Genau die letzte Frage, die Daniel gestellt hat beschäftigt mich auch, sprich: Kann eine Holding GmbH die 1. Beteiligungen an anderen GmbH’s, 2. Immobilien und 3. Aktien hält gewerbesteuerbefreit sein?

Danke für deinen Input, Dirk

Hallo Dirk,

dann lautet die Antwort wie bei Daniel:

Ja, es handelt sich um die erweiterte Kürzung der Gewerbesteuer nach Paragraph 9 Nr.1 Satz 2 GewStG.

Einkünfte aus Kapitalvermögen zu erzielen (Beteiligungen, Aktien) schadet der erweiterten Gewerbesteuerkürzung nicht. Freigestellt werden allerdings nur die Erträge, die auf die Verwaltung und Nutzung des eigenen Grundvermögens entfallen (Vermietung und Verpachtung).

Bei den Einkünften aus Beteiligungen sind weitere Kürzungsvorschriften zu beachten. Ich kann also auch dir guten Gewissens empfehlen das Thema mit einem Steuerberater durchzuarbeiten.

Beste Investorengrüße,

Till

Hallo Till,

Dies ist das erste Mal, dass ich auf diese Seite stoße, und ich finde deinen Beitrag hier sehr spannend.

Ich habe einige Fragen zu dem Holdingkonstrukt: Wie funktioniert das Zusammenspiel der vermögensverwaltenden GmbH und der gewerblichen GmbH/UG, die beide in eine Holdingstruktur eingegliedert sind? Welche Dinge (bspw. die Hausverwaltung, die Vermietung von Werbeflächen auf dem Grundstück, den Betrieb von Münzautomaten für Waschräume, die Anschaffung und Vermietung von Rauchmeldern, die Kurzzeitvermietung von unter einem Jahr etc.) kann man in diese ausgliedern? Gibt es Dinge, auf die man in diesem Zusammenhang besonders achten muss oder die evtl. die erweiterte Gewerbesteuerkürzung der vermögensverwaltenden GmbH gefährden könnten, und ist es problematisch, wenn die gewerbliche UG/GmbH lediglich mit der vermögensverwaltenden GmbH Geschäfte macht und keine sonstigen Kunden hat? Vielen Dank!

Viele Grüße

Armin

Hallo Armin,

für die Gewerbesteuerkürzung in der vermögensverwaltenden GmbH darfst du, wie es der Name schon sagt, nur vermögensverwaltend tätig werden. D.h. beispielsweise langfristige Vermietung und Verpachtung sowie Einkünfte aus Kapitalvermögen (Muttergesellschaft = Holding).

In diese vermögensverwaltende GmbH fließen u.a. die Erträge der Tochtergesellschaften. Wie diese Erträge erwirtschaftet werden ist völlig offen. Bei einer typischen GmbH (Gewerbebetrieb) oder verschiedenen Kapitalgesellschaften kannst du all deine Ideen umsetzen (Hausverwaltung, Wartung von Rauchmeldern, Kurzzeitvermietung von unter einem Jahr, etc.).

Bei den verschiedenen Gesellschaften handelt es sich um selbstständige juristische Personen. Mit wem die GmbH Verträge schließt obliegt dem Geschäftsführer.

Grundsätzlich besteht die Möglichkeit einer Betriebsaufspaltung (H 15.7 Abs.4 EStH). Darunter versteht man vereinfach gesagt eine vermögensverwaltende Gesellschaft, welche einer gewerblichen Gesellschaft wesentliche Betriebsgrundlagen überlässt. Bei wesentlichen Betriebsgrundlagen handelt es sich allerdings in der Regel um Gewerbeobjekte, Büros, o.ä..

Da dieser Bereich erhebliche steuerliche Auswirkungen haben kann, empfehle ich dir, deinen steuerlichen Berater zu konsultieren.

Schöne Grüße,

Till

Hallo Till,

vielen Dank für diese Erläuterung.

Kann es auch zwischen einer Muttergesellschaft (Personengesellschaft) und einer 100%-Tochter (Kapitalgesellschaft) zu einer Betriebsaufspaltung kommen? z.B. durch die Überlassung von Grundbesitz. Vielen Dank!

Hallo Aron,

Eine Betriebsaufspaltung kann sowohl bei Einzelunternehmen also auch bei Personen- und Kapitalgesellschaften vorliegen.

Dies setzt die sachliche Verflechtung voraus. Das bedeutet, dass eine funktional wesentliche Betriebsgrundlage vom Besitzunternehmen dem Betriebsunternehmen überlassen bzw. vermietet wird. Beispielsweise wie von dir angesprochen die Überlassung von Grundbesitz.

Weiter muss die personelle Verflechtung vorliegen. Das bedeutet, dass die tatsächlich herrschenden Personen sowohl im Besitz- als auch im Betriebsunternehmen ihren gleichgerichtetem Willen durchsetzen können. Dies hängt regelmäßig davon ab wie die Beschlüsse der beiden Unternehmen gefasst werden (Stimmrecht).

Bei dem Thema Betriebsaufspaltung kann ich dir in jedem Fall empfehlen, deinen Steuerberater zu kontaktieren, da es unterschiedlichste beabsichtigte und unbeabsichtigte Fallkonstellationen der Betriebsaufspaltung gibt.

Beste Grüße,

Till

Hallo,

wie bekommt man ein bestehendes Mehrfamilenhaus in eine Holding?

Muss zwingend Grunderwerbsteuer für den Transfer von Privatbesitz in die Holding bezahlt werden?

Wenn man ein MFH mit einem aktuellen Wert von 700.000 Euro in die Holding einbringt und in 4 Jahren wird das Haus für 750.000 Euro verkauft, fällt dann Steuer auf den gesamten Verkaufspreis an oder nur auf den Gewinn in Höhe von 50.000 Euro?

Und wer kann einen betreffend der Holding persönlich beraten, der Steuerberater hat von sich aus noch nie das Thema Holding erwähnt, höchstens wurde auf das Steuersparpotenzial bei Solaranlagen verwiesen.

Vielen Dank für den fundierten Content.

Hallo Petra,

bei Übertragung eines Mehrfamilienhauses aus dem Privatbesitz in eine Holding, fällt zwingend Grunderwerbsteuer an.

Die Körperschaftsteuer in der Holding fällt auf den Veräußerungsgewinn an. Das ist der Veräußerungspreis abzüglich des Restbuchwertes (Anschaffungskosten abzüglich AfA)

Im Beispielfall entsteht die Körperschaftsteuer also auf den Betrag von 50.000 EUR zuzüglich der in Anspruch genommenen AfA.

Bei einer Holding bist du beim Steuerberater genau an der richtigen Adresse. Die entsprechenden Kenntnisse sind vorhanden, doch muss das Sparpotenzial der Holdingkonstruktion für jeden Einzelfall geprüft werden. Sprich deinen Steuerberater einfach mal darauf an. Sollte das nicht sein Fachgebiet sein, kann er dich möglicherweise an einen Kollegen verweisen.

Beste Investorengrüße,

Till