Das Annuitätendarlehen ist von den verschiedenen Darlehensformen bei Investoren und Eigennutzern die beliebteste Form der Finanzierung. In diesem Artikel werde ich dir verraten, warum das so ist und welche anderen Formen der Finanzierung dir zur Verfügung stehen.

Warum macht eine Kreditfinanzierung überhaupt Sinn?

Hier siehst du einen Überblick über zwei Investoren. Investor A finanziert die Immobilie komplett aus Eigenkapital (inklusive Nebenkosten), Investor B zahlt nur die Kaufnebenkosten aus Eigenkapital. Der Investor B hat eine viel höhere Eigenkapitalrendite als Investor A. Das liegt am sogenannten Leverage Effekt, denn die Objektrendite ist gleich.

Folgendes Beispiel soll dir dabei helfen, die Hebelwirkung besser zu verstehen. Nehmen wir einen Kaufpreis von 150.000 Euro an. Auf das eingesetzte Kapital von Investor B würde eine Wertsteigerung von 9 Prozent (9 Prozent von 150.000 sind 13.500 Euro) eine Eigenkapitalrendite von mehr als 50 Prozent bedeuten, denn er hat auf das eingesetzte Kapital mehr als 4.000 Euro (13.500 Euro Wertsteigerung minus 8.250 Euro Kaufnebenkosten ergibt 5.250 Euro Wertzuwachs inklusive Kaufnebenkosten) gemacht. Das ist die Hebelwirkung. Natürlich kann das auch in die andere Richtung verlaufen. Wertverluste hebeln sich genauso. Da Immobilien grundsätzlich mit einem hohen Hebel (in der Regel 100 Prozent des Kaufpreises) finanziert werden, müssen sie im Vorfeld einer ausgereiften Kalkulation und Prüfung unterzogen werden. Denn bei Immobilien hast du durch das Darlehen ein über das Totalverlustrisiko deines Kapitals bestehendes Risiko. Hier wären es bei Investor B zusätzliche 150.000 Euro.

Folgendes Beispiel soll dir dabei helfen, die Hebelwirkung besser zu verstehen. Nehmen wir einen Kaufpreis von 150.000 Euro an. Auf das eingesetzte Kapital von Investor B würde eine Wertsteigerung von 9 Prozent (9 Prozent von 150.000 sind 13.500 Euro) eine Eigenkapitalrendite von mehr als 50 Prozent bedeuten, denn er hat auf das eingesetzte Kapital mehr als 4.000 Euro (13.500 Euro Wertsteigerung minus 8.250 Euro Kaufnebenkosten ergibt 5.250 Euro Wertzuwachs inklusive Kaufnebenkosten) gemacht. Das ist die Hebelwirkung. Natürlich kann das auch in die andere Richtung verlaufen. Wertverluste hebeln sich genauso. Da Immobilien grundsätzlich mit einem hohen Hebel (in der Regel 100 Prozent des Kaufpreises) finanziert werden, müssen sie im Vorfeld einer ausgereiften Kalkulation und Prüfung unterzogen werden. Denn bei Immobilien hast du durch das Darlehen ein über das Totalverlustrisiko deines Kapitals bestehendes Risiko. Hier wären es bei Investor B zusätzliche 150.000 Euro.

Zurück zum Annuitätendarlehen

Die meisten Investoren entscheiden sich für ein Annuitätendarlehen, weil dieses mit einer monatlich gleichbleibenden Rate verbunden ist. Somit weißt du von Anfang an, welche Belastung dich über die gesamte Laufzeit erwartet. Als Absicherung des Annuitätendarlehen dient der Bank eine Grundschuld auf deine Immobilie, die ins Grundbuch eingetragen wird. In dieser unterwirfst du dich mit deinem gesamten Vermögen der sofortigen Zwangsvollstreckung. Die Bank muss also nicht erst vor Gericht einen Titel einklagen.

Durch die Grundschuld kommt sie bei dem Objekt zuerst zum Zug. Es wird kein anderer Gläubiger bedient, bevor die Bank alle ausstehenden Kosten bekommt. Durch diese Besicherung sind die Zinsen günstig und die Kreditbeträge enorm hoch. Ratenkredite hingegen sind unbesichert und werden in seltenen Fällen über 50.000 Euro Kreditbetrag genehmigt. Auch die Zinsen sind wesentlich höher. Wenn du mehr über das Thema Grundschuld oder Hypothek wissen willst, schaue dir diesen Artikel an.

Woraus setzt sich die Rate des Annuitätendarlehen zusammen?

Beim Annuitätendarlehen bleibt die Rate Monat für Monat gleich. Sie besteht aus zwei Bestandteilen, nämlich dem Zins- und dem Tilgungsanteil. Zu Beginn der Rückzahlung ist die Tilgung zwar relativ gering, die Restschuld verringert sich jedoch mit jeder Rate. Gleichzeitig werden die Zinsen mit jeder Rate niedriger, während der Tilgungsanteil steigt. Deswegen heißt es auch „anfängliche Tilgung“ von beispielsweise 2 Prozent. Denn nach der ersten Tilgung bezahlst du nur noch auf 98 Prozent des Kreditbetrags Zinsen. Dabei wird die Rate nicht niedriger, sondern der ersparte Zins wird in direkte Tilgung umgewandelt.

Hier siehst du diesen Effekt:

Dabei kommt es zu einer Situation, die viele Menschen nicht verstehen. Umso höher der Zins ist, desto schneller ist das Darlehen zurückgezahlt, zumindest beim Annuitätendarlehen.

Beispiel:

Nehmen wir folgendes an: Der Zins beträgt 2 Prozent und die Tilgung 2 Prozent. Dann wäre die Annuität auf eine Darlehenssumme von 100.000 Euro 4.000 Euro im Jahr oder 333,33 Euro im Monat. Bei einem Zinssatz von 4 Prozent und 2 Prozent Tilgung wäre die Annuität bei 6.000 Euro im Jahr oder 500 Euro im Monat.

Wenn bei einem höheren Zins getilgt wird, bleibt mehr Geld übrig, was in die direkte Tilgung gespeist werden kann. Da die Rate immer gleich bleibt, steigt die Tilgung viel steiler an und der Kredit ist schneller zurückgezahlt. Deswegen haben wir im Niedrigzinsumfeld extrem lange Darlehenslaufzeiten, die vor 2010 unüblich waren. Wir sprechen hier zum Teil von 30 Jahren und mehr. So beträgt die Kreditlaufzeit in diesem Beispiel 34,69 Jahre, wie du in der Berechnung sehen kannst. Bei einem Zinssatz von 4 Prozent beträgt sie 27,51 Jahre.

Wenn du Immobilieninvestor bist, ist es wichtig, dass die Rate der Annuität nicht am Monatsanfang abgebucht wird, da du die Miete im Normalfall nicht am 1. des Monats bekommst. Viele Mieter zahlen die Miete erst nach dem 5. des Monats. So musst du immer einen Puffer auf dem Konto haben, wenn die Rate abgebucht wird. Am 15. ist die Miete in der Regel da.

Was bei der Zinsfestschreibung zu beachten ist

Du kannst mit deiner Bank eine Zinsfestschreibung vereinbaren. Bei Investoren läuft diese in der Regel über 10 Jahre. Grund dafür ist die steuerbefreite Veräußerung nach 10 Jahren. Es kann natürlich sein, dass das Objekt oder dein Portfolio eine andere Strategie verlangen und beispielsweise eine 5- oder 15-jährige Zinsbindung sinnvoll ist.

Was ist der Vorteil bei einer Zinsbindung 10 plus x? Du kommst nach 10 Jahren mit einer ordentlichen Kündigung aus dem Darlehen heraus, die Bank jedoch nicht. Diese kann nur zum Zinsbindungsende kündigen oder wenn das Darlehen nach der Zinsbindung variabel läuft. Erfahre hier mehr über das Thema Anschlussfinanzierung.

Was ist wichtig beim Annuitätendarlehen?

Wie schon erwähnt, ist die Zinsbindung sehr wichtig. Hier solltest du dir wirklich grundlegende Gedanken machen. Auf der anderen Seite solltest du dir ein optionales Sondertilgungsrecht einbauen lassen. In der Regel ist bei Banken eine kostenfreie Sondertilgung von 5 Prozent möglich. Es können aber auch 10 Prozent vereinbart werden. Genauso sieht es mit dem Thema Tilgungssatzwechsel aus. Hier kannst du auch eine Option einbauen lassen, dass du den Tilgungssatz ein- oder zweimal während der Laufzeit kostenlos wechseln kann.

Gerade in Bezug auf die Vorfälligkeitsentschädigung spielt die Tilgung eine wichtige Rolle. Ein Darlehen mit einer Zinsbindung von 10 Jahren kannst du nur durch ein außerordentliches Kündigungsrecht auflösen. Mehr erfährst in diesem Artikel.

Wie kalkulierst du eine Anschlussfinanzierung?

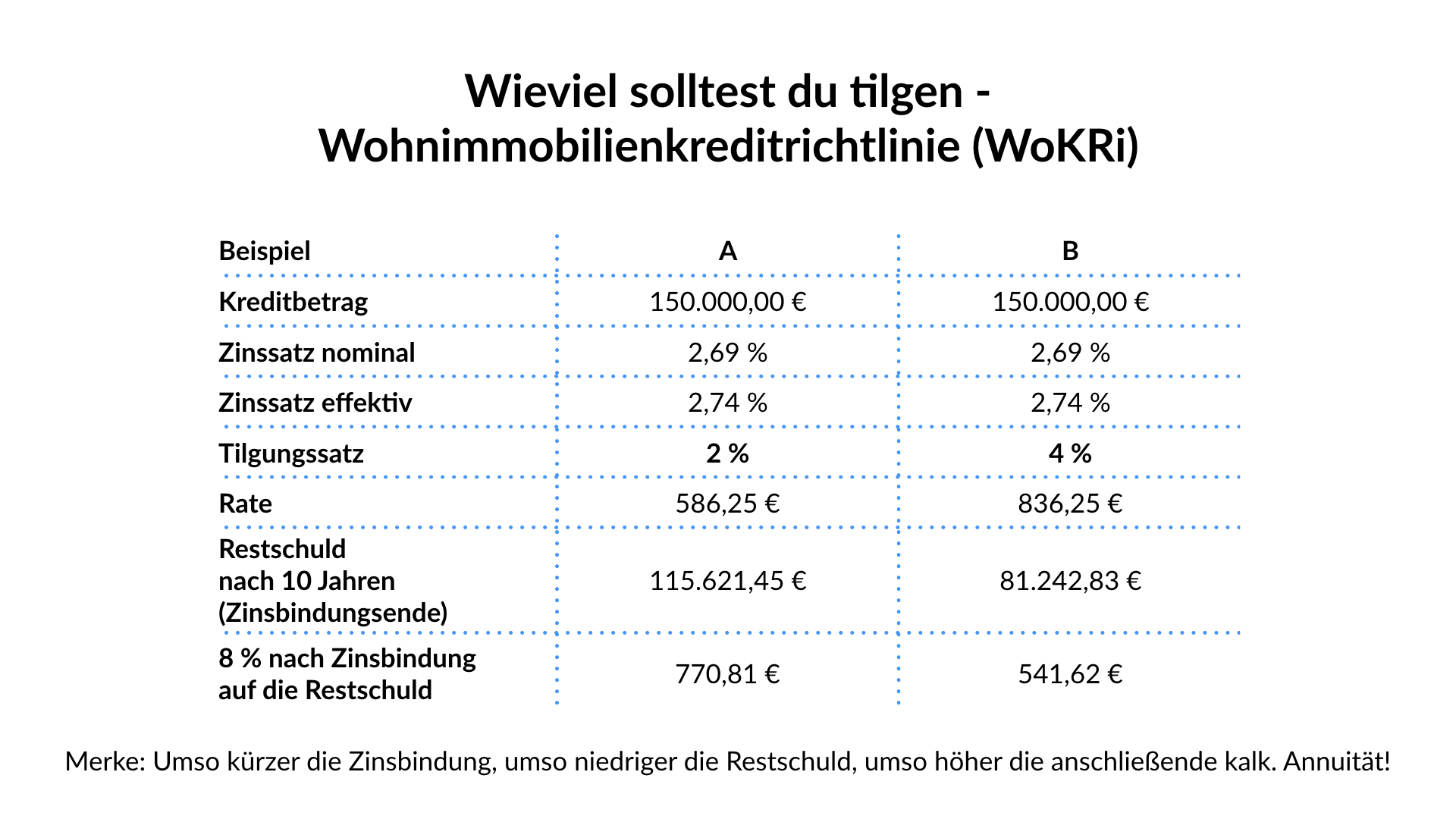

Nachdem die Zinsbindungsfrist abgelaufen ist, hast du im Normalfall noch nicht die komplette Summe zurückgezahlt, sondern es bleibt eine sogenannte Restschuld bestehen. Wie viel du pro Monat bezahlen musst, hängt davon ab, wie hoch der aktuelle Zinssatz ist. Je niedriger dieser ist, desto günstiger wird deine Anschlussfinanzierung. Da wir uns in einem Niedrigzinsumfeld befinden, solltest du in deiner Kalkulation mit einem höheren Zinssatz rechnen. Diesen Stresstest machen auch einige Banken, die mit 8 Prozent Annuität rechnen.

Wichtig ist, dass sich deine Investition auch dann noch trägt. Nach dem Zinsbindungsende werden 8 Prozent auf die Restschuld gerechnet. Wenn vonseiten der Bank zusätzlich mit lediglich 80 Prozent der Mieteinnahmen gerechnet wird, kommen einige Investoren beim Aufbau eines Immobilienportfolios in der Haushaltsrechnung in Schwierigkeiten. Deswegen kann eine höhere Tilgung unter Umständen Sinn machen.

Mehr dazu siehst du in diesem Bild:

In diesem Artikel erfährst du mehr darüber, wieviele Immobilien du finanzieren kannst. Als Investor musst du damit rechnen, auch einmal Leerstand zu haben. Kannst du die Rate auch dann noch entspannt tragen? Dazu kommt das komplette Hausgeld, wenn beispielsweise ein Mieter erst nach seinem Auszug Besichtigungen zulässt oder ein Schimmelschaden in der Wohnung entsteht. Das sind alles Dinge, die nicht geplant werden können. Deswegen ist es unabdingbar, dass du dein Portfolio auf Tickets (Kreditsummen) diversifizierst, die du auch bei Leerstand finanzieren kannst.

In diesem Artikel erfährst du mehr darüber, wieviele Immobilien du finanzieren kannst. Als Investor musst du damit rechnen, auch einmal Leerstand zu haben. Kannst du die Rate auch dann noch entspannt tragen? Dazu kommt das komplette Hausgeld, wenn beispielsweise ein Mieter erst nach seinem Auszug Besichtigungen zulässt oder ein Schimmelschaden in der Wohnung entsteht. Das sind alles Dinge, die nicht geplant werden können. Deswegen ist es unabdingbar, dass du dein Portfolio auf Tickets (Kreditsummen) diversifizierst, die du auch bei Leerstand finanzieren kannst.

Du könntest beispielsweise in Flensburg fünf Wohnungen à 100.000 Euro kaufen, anstelle von einer Wohnung in München für 500.000 Euro. Es ist unrealistisch, dass alle fünf Wohnungen gleichzeitig leer stehen. Dies passiert in der Regel nur, wenn du im selben Haus kaufst und ein Großschaden passiert (beispielsweise Hausbock oder Hausschwamm).

Fazit

Für dich als Kreditnehmer sind insbesondere die gleichbleibenden Raten über einen langen Zeitraum interessant. Durch die Zinsbindung verringert sich das Risiko für dich, da sich die monatliche Belastung nicht verändert. Wie viel du zu Beginn tilgen möchtest, kannst du in der Regel selbst festlegen. Üblicherweise musst du jedoch mindestens zwei Prozent tilgen. Der Vorteil beim Annuitätendarlehen ist die solide Planung durch die gleichbleibenden Raten.

Mit den besten Investorengrüßen aus Leipzig

Erik

0 Kommentare