Ein Immobilien Investment könnte genau das Richtige für dich sein, wenn du keine Lust darauf hast, der Bank dein Geld für mickrige Zinsen zur Verfügung zu stellen und du nach einer rentablen Alternative suchst. Ein Immobilien Investment ist eine langjährige Investition und wohl das beste Mittel, um in jungen Jahren mit vergleichsweise wenig Eigenkapital ein großes Vermögen aufzubauen. Im Gegensatz zum Aktienmarkt, wo durchschnittliche Renditen von 6 – 8 % erzielbar sind, ermöglicht ein Immobilien Investment häufig Renditen von 15 % und mehr auf das eingesetzte Kapital.

Was ist ein Immobilien Investment?

Gehen wir aber erst einmal einen Schritt zurück und stellen uns die Frage, was ein Immobilien Investment überhaupt ist. Häufig höre ich von Freunden und Bekannten, dass sie jetzt ein Eigenheim bauen möchten, da dies die beste Investition in die Altersvorsorge sei.

Tatsächlich gibt es allerdings einen großen Unterschied zwischen dem Bau eines Eigenheims und einem Immobilien Investment. Obwohl es bei einer Investition im Grunde nur um den Einsatz von Kapital für einen bestimmten Verwendungszweck geht, könnte auch ein Autokauf als Investition betrachtet werden. Solange du allerdings kein Unternehmer bist, der mit diesem Auto einen Vertriebler auf Kundenfang schickt, erwartet niemand einen Rückfluss daraus. Wir betrachten den Begriff der Investition also als Einsatz von eigenen Mitteln, um einen positiven Rückfluss daraus zu erzielen.

Warum ein Eigenheim keine Investition ist

Mit dieser Definition im Hinterkopf wird schnell klar, warum der Bau eines Eigenheims eigentlich keine Investition ist. Wenn du dein Eigenheim baust, um etwas für das Alter zu haben und deine Kinder darin aufwachsen zu sehen sowie dich in die Nachbarschaft einzuleben, wird im Laufe der Zeit ein Punkt immer unrealistischer: Die Realisierung. In anderen Worten bedeutet dies die Veräußerung der Immobilie. In der Immobilie steckt viel Kapital. Um nun von einer möglichen Wertsteigerung zu profitieren, müsste die Immobilie allerdings verkauft werden. In der Regel wird das Eigenheim jedoch nicht verkauft. Die wenigsten möchten sich verkleinern, sobald die Kinder ausgezogen sind. Außerdem hat man sich längst mit den Nachbarn angefreundet und ist ein Teil der Gemeinde geworden.

Der Vorteil des Wohnens im Eigentum ist natürlich, dass die Mietzahlungen wegfallen. Statt dem Mieter „das Geld in den Rachen zu werfen“, kannst du Darlehensraten bei der Bank bedienen und baust dir so nachhaltige Werte auf. Dies ist zumindest das häufig verwendete Argument. Vergessen wird dabei allerdings, dass neben der Darlehensrate weitere Kosten auf den Wohnungsbesitzer zukommen. So kommen neben Kosten für Modernisierungen und Instandhaltung der eigenen vier Wände auch Anschaffungskosten wie das Honorar für den Notar sowie die Grunderwerbsteuer hinzu. Allgemein kannst du zur Berechnung der anfallenden Instandhaltungskosten die Peterssche Formel verwenden. Diese besagt, dass in 80 Jahren der Immobilienbenutzung das 1,5-fache der Herstellungskosten zur Instandhaltung verwendet werden müssen. Die Herstellungskosten betragen in der Regel 2.200 € – 2.500 € pro Quadratmeter.

Zinsbindungsdauer bei Eigennutzung

Eine zusätzliche Gefahr bei der Eigennutzung ist die Zinsbindungsdauer. Angenommen, du finanzierst deine Immobilie für 150.000 € und legst bei der Bank den Zinssatz von angenommenen 2,3 % für 10 Jahre fest. Das entspricht bei 2 % Tilgung einer Rate von 537,50 €. Nach Ablauf der 10 Jahre ist dein Darlehen in der Regel noch nicht abbezahlt und du musst eine erneute Finanzierung aufnehmen. Da der Markt ständigem Wandel unterlegen ist, kann es sein, dass sich der Zinssatz verändert hat. Plötzlich würdest du also nicht mehr 2,3 %, sondern vielleicht 5 % für das geliehene Kapital zahlen müssen. Obwohl bereits ein Teil deiner Immobilie getilgt wurde, kommt es in aller Regel dennoch zu einer Erhöhung der Rate. Für unser Beispiel wären vom Darlehen noch weitere 127.238,57 € zu tilgen. Behältst du die 2 % Tilgung, entspricht das beim Zinssatz von 5 % einer monatlichen Rate von 742,22 €. Die Rate erhöht sich also um 204,72 €. Dieses Zinsbindungsrisiko wird von vielen Eigenheimbesitzern häufig unterschätzt. Zusätzlich sind die Darlehenszinsen bei Eigennutzern, im Gegenteil zu Kapitalanlegern, nicht steuerlich absetzbar.

Dein Leben kann sich rasch verändern

Ebenso unterschätzt wird, wie sehr sich das Leben wandeln kann. Wo ein Arbeitgeber heute noch als sicher gilt, kann er morgen bereits Insolvenz anmelden. Ebenso kannst du gekündigt werden oder möchtest den Job wechseln. Momentan befindet sich Deutschland in einer guten konjunkturellen Phase. Die Arbeitslosenquote liegt aktuell bei niedrigen 3,9 %. Die Konjunktur unterliegt jedoch gewissen Zyklen. Bei dem letzten unteren Ausschlag des Konjunkturzyklus im Jahr 2003 betrug die Arbeitslosenquote 10,5 %. Damals war es deutlich wahrscheinlicher, seinen Job zu verlieren, als es aktuell der Fall ist. Es kann also passieren, dass du als Eigenheimbesitzer umziehen musst, weil du deinen Job wechselst oder dass du einfach umziehen möchtest, weil du Streit mit den Nachbarn hast.

Wenn du zur Miete wohnst, gestaltet sich der Umzug denkbar einfach. Du kündigst den Mietvertrag und suchst dir eine neue Wohnung. Lebst du allerdings im Eigenheim, gestaltet sich dies schwieriger. Während du versuchst, die Wohnung zu verkaufen, musst du eine neue Mietwohnung suchen, in die du in der Regel einziehst, bevor du dein Eigenheim verkauft hast. Bis dein Eigenheim verkauft ist, musst du nicht nur die Darlehensrate bedienen, sondern auch die Miete zahlen.

Vermarktung der Eigentumswohnung kann schwierig sein

Je nach Lage kann die Vermarktung einer Eigentumswohnung schon mal zwei, drei oder gar sechs Monate dauern. Dies stellt beim Umzugsvorhaben eine enorme Mehrbelastung dar. Wer beispielsweise ein Darlehen über 150.000 € mit 2 % Tilgung und 2 % Zinsen nach nur fünf Jahren kündigen möchte, müsste momentan mit einer Vorfälligkeitsentschädigung von 10.985,89 € rechnen. Diese Kosten können allerdings je nach Höhe des Zinses unterschiedlich ausfallen.

Bei einem wirklichen Immobilien Investment sieht die Situation anders aus. Du kaufst hier eine Immobilie, weil sie bestimmten Rahmenbedingungen entspricht, beispielsweise über eine gute Mietrendite verfügt, gut instand gehalten wurde und an einem zukunftsträchtigen Standort steht. Diese Immobilie erwirbst du mit dem Plan, sie nach zehn Jahren wieder zu verkaufen, da du dann den Erlös steuerfrei behalten darfst. Alternativ könntest du das Darlehen auch vollständig vom Mieter tilgen lassen und von den Mieteinnahmen profitieren. Das Immobilien Investment ist weniger emotional als das Eigenheim. Es ist objektiv und konzentriert sich auf eine möglichst hohe Rendite bei erhaltener Nachhaltigkeit und nicht auf einen möglichst hohen Lebensstandard, wie es Eigenheimbesitzern wichtig ist.

Erlöse aus Immobilienverkäufen sind nach 10 Jahren steuerfrei

Wenn du alternative Kapitalerträge wie Zinsen, Dividenden und Veräußerungsgewinne betrachtest, sind diese keineswegs steuerfrei, wie es Erlöse aus Immobilienverkäufen nach zehn Jahren sind. Bei den Alternativen fällt die Abgeltungssteuer in Höhe von 25 % zuzüglich Solidaritätszuschlag und gegebenenfalls die Kirchensteuer auf Zinseinkünfte, Ausschüttungen und Veräußerungen von Unternehmensanteilen wie Aktien an. Einzig Gewinne aus Geschäften mit Devisen und Edelmetallen sind nach einer Haltefrist von einem Jahr steuerfrei.

Die selbstgenutzte Immobilie ist also weniger eine Investition, als vielmehr ein Luxusgut, welches du dir erstmal leisten können solltest. Warum? Weil gerade Eigenheimbesitzer meistens mehr Kosten zu erwarten haben, als sie denken. Somit kann die vermeintliche Investition schnell ein finanzielles Fass ohne Boden werden.

Warum dies so ist, erfährst du in diesem Blogartikel: Wohnung kaufen oder mieten?

Warum ein Immobilien Investment gerade jetzt Sinn machen kann

Ein Immobilien Investment tätigen, macht Sinn. Betrachten wir das momentane wirtschaftliche Umfeld, wird schnell deutlich, dass sich herkömmliche Anlageformen nicht mehr lohnen. Auf Tagesgeldkonten gibt es in der Regel nicht einmal mehr 1 % Zinsen. Stellen wir dem eine Inflation von 2 % entgegen, entwertet sich das gesparte Kapital um jährlich 1 %. Nehmen wir an, wir würden zu diesen Konditionen 5.000 € anlegen, wäre es bereits nach 10 Jahren nur noch ungefähr 4.500 € wert. Obwohl auf dem Konto vielleicht 5.500 € liegen, sank die Kaufkraft real um 1.000 €. Das Niedrigzinsumfeld hat somit viele klassische Anlageformen uninteressant gemacht. Andere Anlageformen wiederum profitieren von diesem Umstand und werden für den Privatanleger dadurch erst interessant. Dazu zählt vor allem der Erwerb von Rendite-Immobilien.

Was war bisher das Problem des Immobilienerwerbs für Privatanleger? Normalerweise werden Immobiliendeals nicht wie in Mafia-Filmen abgewickelt, indem ein schwarzer Koffer voller Bargeld den Besitzer wechselt. In der Regel werden Immobilienkäufe durch Banken finanziert. Banken geben einem Privatinvestor Geld, damit dieser die Immobilie erwerben kann. Dafür fordert sie von dem potentiellen Schuldner gewisse Sicherheiten. Er muss über eine gute Bonität verfügen und sollte keine negativen Einträge in seiner Schufa-Auskunft haben. Die gleichen Hürden gab es auch vor dem Niedrigzinsumfeld. Danach prüft die Bank den freien Cashflow. Hier kommt es stark auf das zur Verfügung stehende Einkommen des zukünftigen Immobilieninvestors an.

Beispiel

Gehen wir davon aus, dass sich der Investor für ein Immobilien Investment interessiert, das 150.000 € kostet. Dafür nimmt er ein Bankdarlehen zu 6 % Zinsen und 2 % Tilgung auf. Für die Tilgung alleine würde eine monatliche Rate von 250 € (150.000 € Kosten * 2 % Tilgung / 12 Monate) anfallen. Diese Rate stellt allerdings keine Kosten im üblichen Sinne dar, sondern bezahlt die Immobilie ab, die den Wert erhält. Zusätzlich kommen auf die Tilgungsrate von 250 € die Darlehenszinsen. Bei einem Zinssatz von 6 % würde die monatliche Belastung um 750 € steigen. Somit wäre die Gesamtrate 1.000 €. Um diese 1.000 € an Rate zu tilgen, bräuchte der Investor ein ausreichend hohes Einkommen. Zum einen muss er seinen Lebensunterhalt finanzieren, zum anderen muss er einen kleinen finanziellen Puffer für spontan anfallende zusätzliche Kosten aufbauen und natürlich die Rate tilgen.

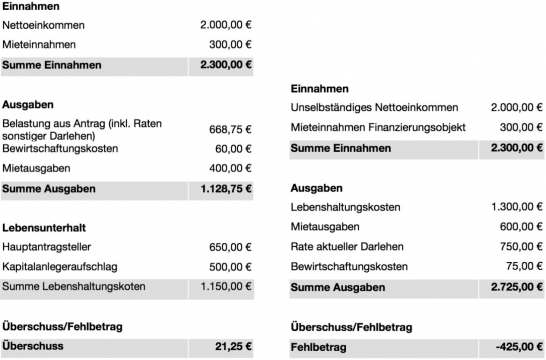

Angenommen, du verdienst 2.000 Euro netto. Im Folgenden habe ich Haushaltsrechnungen von zwei unterschiedlichen Banken verglichen. Daraus wird ersichtlich, wie groß die Unterschiede zwischen zwei Banken sein können.

Obwohl in diesem Beispiel nur kleine Unterschiede zu finden sind, variiert der Überschuss zwischen den beiden Banken doch um 30 €. Die Rate aktueller Darlehen setzt sich aus bereits bestehenden Darlehen und dem angefragten Darlehen zusammen. Dabei wird nicht nur die aktuelle Rate betrachtet, sondern auch die Rate einer Anschlussfinanzierung, also einer Finanzierung nach Ablauf der Zinsbindungsdauer.

Haushaltslücke variiert je nach Kreditinstitut

Der von der Bank angesetzte finanzielle Puffer, die sogenannte Haushaltslücke, ist von Bank zu Bank unterschiedlich. Gehen wir von monatlichen fixen Kosten von 1.000 €, bestehend aus 600 € Lebenskosten sowie 400 € Mietkosten aus und von einer Haushaltslücke von mindestens 150 €, kämen wir auf 1.150 €. Darauf werden die 1.000 € an Tilgung und die Zinszahlung nochmals aufgeschlagen. Der potentielle zukünftige Immobilieninvestor bräuchte somit ein Einkommen von 2.150 € netto, um das Darlehen von der Bank für sein Immobilien Investment zu erhalten.

Natürlich ist es möglich, ein solches Einkommen zu erzielen. Für viele Menschen stellt es sich aber als schwierig heraus, insbesondere, wenn bestehende Kredite dazukommen. Ein Investor mit einem niedrigeren Einkommen müsste also einiges an Eigenkapital investieren, um ein Darlehen zu erhalten. Hier wird deutlich, dass sich das momentane finanzielle Umfeld optimal für einen Einstieg ins Immobilien Investment eignet.

Einmalige Chance für ein Immobilien Investment

Gehen wir vom gleichen Beispiel aus, setzen allerdings nur einen Zinssatz von 2 % auf das Darlehen von 150.000 € an, käme eine zusätzliche monatliche Belastung in Höhe von 250 € hinzu, womit die monatliche Rate auf 500 € festgelegt werden würde. Der potentielle Kreditnehmer müsste somit nur ein Einkommen von 1.150 € zuzüglich 500 €, also insgesamt 1.650 € netto erwirtschaften. Dieser Betrag ist für viele Menschen deutlich einfacher zu erzielen als 2.150 €.

Bankdarlehen ohne Eigenkapital für dein Immobilien Investment

Es bietet sich an, dein Immobilien Investment zu 100 % durch ein Darlehen zu decken, ohne Eigenkapital mit einfließen zu lassen, also eine sogenannte Kaufpreisfinanzierung. Die Kaufnebenkosten sind davon ausgeschlossen, da sie keinen Wert darstellen und durch die Bank nicht besichert sind. Warum macht gerade die Kaufpreisfinanzierung Sinn?

Das Immobilien Investment wirft mehr Rendite auf das eingesetzte Eigenkapital ab, wenn der Anteil des Bankdarlehens höher ist.

Beispiel

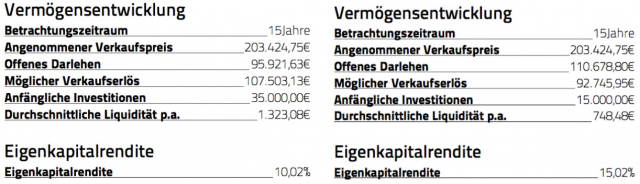

Ein Beispiel soll dies veranschaulichen: Auf den eigentlichen Kaufpreis von 150.000 € würden noch Kosten für die Grunderwerbssteuer und den Notar anfallen. Gehen wir hier pauschal von 10 % aus (2 % Notar und je nach Bundesland 3,5 % bis 6,5 % Grunderwerbsteuer plus Maklercourtage). Daraus ergibt sich die Summe von 15.000 €. Diese wird in der Regel nicht von der Bank übernommen. Erzielen wir am Ende des Jahres aus der Immobilien Investition einen Gewinn von 1.500 €, entspricht dies einer Rendite von 10 % auf das eingesetzte Eigenkapital.

Bringen wir allerdings zusätzlich Eigenkapital in Höhe von beispielsweise 20.000 € in die Investition ein, erhöht sich unser eingebrachtes Eigenkapital auf 35.000 €. Erhalten wir nun wieder einen Gewinn von 1.500 €, macht dies nur noch eine Rendite von 4,29 %. Die Rendite hat sich also mehr als halbiert. Das aktuelle Niedrigzinsumfeld stellt somit eine einmalige Möglichkeit zur Immobilieninvestition dar.

Um diesen Effekt zu verdeutlichen, habe ich hier zwei Musterberechnungen für eine Immobilie erstellt: Eine mit zusätzlichen 20.000 € Eigenkapital (links) und eine mit Kaufpreisfinanzierung (rechts):

Worauf du beim Immobilien Investment achten musst

Ich kann dich gut verstehen, wenn du jetzt am liebsten sofort mit deinem Immobilien Investment loslegen möchtest. Zunächst möchte ich dir allerdings noch einmal aufzeigen, worauf es bei einem Immobilien Investment ankommt.

Zunächst solltest du prüfen, wer überhaupt verkauft. Warum ist es so wichtig, von wem du dein Immobilien Investment kaufst? Es macht einen großen Unterschied, ob du die Immobilie von einem Eigennutzer oder von einem Kapitalanleger kaufst. Da in Mehrfamilienhäusern immer eine Eigentümergemeinschaft gebildet wird, die über Renovierungsarbeiten und generelle Entscheidungen bezüglich der Immobilie abstimmt, ist das Verhältnis von Anlegern und Eigennutzern wichtig. Die Bedürfnisse eines Eigennutzers sind meistens nicht die Bedürfnisse eines Kapitalanlegers.

Unterschied zwischen Eigennutzer und Kapitalanleger

Wo es der Eigennutzer in der Regel einfach nur schön und bequem haben möchte – gleich der dafür anfallenden Kosten – möchte der Kapitalanleger kostengünstige und lang haltende Entscheidungen herbeiführen. Soll das Treppenhaus beispielsweise mit Rauputz ausgebaut werden oder soll tapeziert werden? Obwohl Tapete sicherlich schöner aussieht, ist sie deutlich kostenintensiver und muss regelmäßig gewartet werden. Rauputz hält dahingegen fast ewig und muss nur selten gepflegt werden. Mehr zum Thema des Verkäufers erfährst du in diesem Blogartikel: Der Anbieter.

Als nächstes kommt natürlich die Lage. Wo soll sich dein Immobilien Investment finden? Hier ist es wichtig, dass du herausfindest, wo die Kaufpreise in den nächsten zehn Jahren ansteigen werden, und nicht, wo sie in den letzten zehn Jahren bereits stark angestiegen sind. Dies kann manchmal herausfordernd sein. Du solltest deinen Standort auf Makro-, Mikro- und Nanolage überprüfen, um eine gute und nachhaltige Entscheidung treffen zu können. Wie das geht, erfährst du in diesem Artikel: Die Lage.

Gutes Management ist wichtig

Anschließend solltest du dich um das Management kümmern. Viele denken, dass sie die Verwaltung ihres Immobilien Investments selber übernehmen können, um sich die vermeintlich teure Hausverwaltung zu sparen. Für diese Tätigkeit ist allerdings viel Fachwissen notwendig. Du musst wissen, wie du eine Hausgeldabrechnung anfertigst, in welchem Rahmen du die Miete erhöhen darfst und welche Kosten umlagefähig sind und welche nicht. Insgesamt also sehr viel Arbeit, die dir den Spaß an deiner Investition schnell nehmen kann. All das macht ansonsten bereits für ungefähr 30 € im Monat deine Hausverwaltung für dich. Mehr zum Thema des Managements erfährst du in diesem Artikel: Das Management.

Der vierte und vorerst letzte Punkt ist das Objekt selbst. Was musst du beim Objekt beachten und wie sehen die zukünftigen Anforderungen an eine lebenswerte Immobilie aus? Welche Größe sollte dein Immobilien Investment haben und warum? Mehr zu dem Thema findest du in diesem Artikel: Das Objekt.

Bevor du in eine Immobilie investierst, gibt es viel zu beachten. Der Aufwand lohnt sich allerdings, denn eine Rendite von 15 % und mehr findet man selten.

Warum die Lage essentiell ist

Damit deine Immobilien Investition eine langfristige Rendite abwirft, musst du auf eine gute Lage achten. Nur drei Städte haben es durch unseren komplexen Prüfprozess geschafft. Diese Städte verfügen über ein starkes Wachstum, geringe Verschuldung, große Bildungseinrichtungen und ein breites Spektrum an Branchen sowie Arbeitgebern. Diese drei Städte sind Berlin, Leipzig und Dresden. Auf Dresden möchte ich nachfolgend näher eingehen, weil sich die Meldungen in den letzten Wochen nahezu überschlagen haben. Fest steht: Dresden boomt.

Dresden

Die Hauptstadt Sachsens befindet sich schon seit der Jahrtausendwende im Comeback. Bis 2030 soll sie gemäß Deutsche/Hypo (2016) um 8,4 % wachsen. Gleichzeitig verfügt Dresden über eine öffentliche Verschuldung von gerade einmal 1.367 € pro Einwohner. Im Vergleich dazu hat Bremen 38.129 € Schulden pro Einwohner (Deutsche/Hypo, 2016). Diese sehr geringe Verschuldung führt dazu, dass Investoren nicht zur Kasse gebeten werden, wenn die Stadt etwas an der vor der Immobilie liegenden Straße renoviert. Gleichzeitig kann die Stadt viel Geld zur Steigerung der Attraktivität investieren, wodurch das Bevölkerungswachstum vermutlich auch über 2030 hinaus wachsen wird.

Zusätzlich wurde Dresden von dem Autohersteller Volkswagen zur Modellstadt für Elektromobilität auserkoren. Dresden soll dadurch für die Zukunft der Automobilindustrie gerüstet werden und Vorbild für andere Städte sein. Gleichzeitig hat Philip Morris bekannt gegeben, in Dresden für 290 Millionen Euro eine neue Fabrik für Tabaksticks der modernen IQOS Tabakerhitzersystemen zu kaufen. Dadurch sollen 500 neue Arbeitsplätze geschaffen werden. Auch Bosch hat bekannt gegeben, in Dresden eine Milliarde Euro in den Bau eines neuen Halbleiterwerks zu investieren. Dies wird voraussichtlich 700 Arbeitsplätze schaffen.

Dresden hat gute Objekte für vergleichsweise wenig Geld

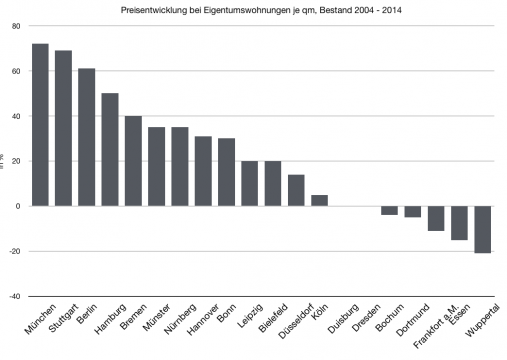

Gleichzeitig ist anzunehmen, dass sich zuliefernde Industriezweige nach Dresden begeben werden, um kurze Lieferwege zu haben und schnelle Entscheidungen treffen zu können. Obwohl Dresden über diese durchweg positiven Merkmale verfügt, blieb bisher die Steigerung des Kaufpreises, wie wir sie aus Städten wie München, Hamburg oder Münster kennen, auf sich warten. In Dresden ist es im Moment noch möglich, für vergleichsweise wenig Geld gute Kapitalanlage-Immobilien zu kaufen.

Quellen: IVD (2015); RDM (2004); Berechnungen HWWI.

Dieser Umstand wird nach und nach immer mehr Investoren bewusst, weshalb die Kaufpreise für Wohnraum in den letzten Jahren deutlich gestiegen sind. Dieser Anstieg wird durch die starken Investitionen von großen Unternehmen vermutlich weiterhin anhalten und somit zu attraktiven Renditen führen.

Es gibt für Kapitalanleger nicht oft Bedingungen wie in Dresden. Lediglich zwei weitere Standorte können mit vergleichbaren Faktoren aufwarten. Mehr darüber erfährst du in diesem Artikel.

Fazit

In diesem Artikel hast du einiges zum Thema Immobilien Investment gelernt. Solltest du Rückfragen haben oder dich für ein bestimmtes Objekt interessieren, kannst du dich gerne mit mir in Verbindung setzen. Ich helfe dir gerne, zu einer Entscheidung zu kommen, die sich finanziell für dich auszahlen wird.

0 Kommentare

Trackbacks/Pingbacks